Kế toán ngân hàng | Ngân hàng là loại hình tổ chức tín dụng được thực hiện toàn bộ hoạt động ngân hàng và các hoạt động kinh doanh khác có liên quan. Cho nên Kế toán ngân hàng là công cụ để quản lý các nghiệp vụ của ngân hàng và hoạt động của nền kinh tế. Qua bài viết ngay sau đâ của Kế toán Việt Hưng

Theo tính chất và mục tiêu hoạt động, các loại hình ngân hàng gồm ngân hàng thương mại, ngân hàng phát triển, ngân hàng đầu tư, ngân hàng chính sách, ngân hàng hợp tác và các loại hình ngân hàng khác. Kế toán ngân hàng có vai trò đặc biệt trong việc cung cấp các số liệu, phản ánh diễn biến các hoạt động kinh tế và nhờ đó có thể kiểm tra tình hình huy động và sử dụng vốn của Ngân hàng có hiệu quả hay không?

1. Những điều cần biết về Kế toán ngân hàng

1.1 Khái niệm

Kế toán ngân hàng là việc ghi chép, phân loại, tổng hợp và giải thích các nghiệp vụ tác động đến tình hình tài chính của các ngân hàng bằng thước đo tiền tệ. Qua đó nhằm cung cấp thông tin về tình hình và kết quả hoạt động của ngân hàng, làm cơ sở cho việc ra quyết định kinh tế liên quan đến mục tiêu quản lý kinh doanh và đánh giá hoạt động của ngân hàng.

1.2 Đặc điểm của kế toán ngân hàng

Ngân hàng là tổ chức trung gian tài chính nên Kế toán Ngân hàng cũng phản ánh rõ nét tình hình huy động vốn trong các thành phần kinh tế và dân cư (thể hiện trên các tài khoản tiền gửi thanh toán, tiền gửi tiết kiệm…) đồng thời sử dụng tiền đó để cho vay (thể hiện trên các tài khoản cho vay ngắn, trung và dài hạn…)

– Kế toán ngân hàng có tính giao dịch và xử lý nghiệp vụ ngân hàng (thanh toán, chuyển tiền…)

– Kế toán ngân hàng có tính cập nhật và chính xác cao độ.

– Kế toán ngân hàng có số lượng chứng từ lớn và phức tạp. Kế toán ngân hàng có tính tập trung và thống nhất cao. Do hệ thống ngân hàng được tổ chức thống nhất từ Trung ương đến địa phương. Từ Ngân hàng Nhà nước đến các ngân hàng hệ thốn

1.3 Nhiệm vụ của kế toán ngân hàng

– Thu thập, ghi chép kịp thời đầy đủ và chính xác các nghiệp vụ kinh tế tài chính phát sinh theo đúng chuẩn mực và chế độ kế toán.

– Kiểm tra giám sát chặt chẽ các khoản thu chi tài chính.

– Phân tích thông tin, số liệu kế toán, tham mưu và đề xuất các giải pháp phục vụ cho yêu cầu quản trị và quyết định kinh tế, tài chính trong đơn vị.

– Cung cấp thông tin chính xác cho Ngân hàng trung ương và các cơ quan quản lý nhà nước phục vụ cho sự chỉ đạo thực thi các chính sách tiền tệ, chính sách tài chính.

– Tổ chức tốt việc giao dịch với khách hàng, góp phần thực hiện tốt các chính sách của đơn vị.

1.4 Các bộ phận Kế toán ngân hàng

– Kế toán tổng hợp: Thực hiện báo cáo, kiểm tra tổng hợp công việc thực hiện kế toán toàn ngân hàng, báo cáo thuế…

– Kế toán giao dịch: Đây là bộ phận chuyên về thực hiện các giao dịch như tiền gửi thanh toán, tiết kiệm, chuyển ngân, giao dịch ngoại tệ…

– Kế toán tín dụng: Bộ phận này chuyên về thu lãi, vốn các hợp đồng tín dụng của khách hàng

Tùy vào các vị trí kế toán khác nhau mà người làm kế toán cần có những kiến thức và kỹ năng khác nhau, nhưng có một yêu cầu cơ bản nhất đối với người làm kế toán ngân hàng là cần nắm vững kiến thức chung về nghiệp vụ kế toán.

2. Các dạng bài tập định khoản kế toán ngân hàng

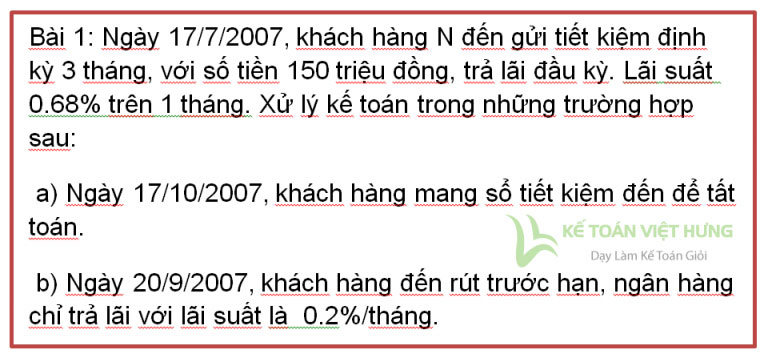

BÀI GIẢI 1

– Số tiền khách hàng thực tế gửi vào ngân hàng là: 150 / (1+ 3 * 0.68%) = 147.001176 triệu đồng

– Như vậy, số tiền lãi mà khách hàng đã được nhận trước là: 150 – 147.0012 = 2.9988 triệu đồng

Nợ 1011 : 147.001176 triệu đồng

Nợ 388 : 2.9988 triệu đồng

Có 4232.3 tháng.N :150 triệu đồng

– Hàng tháng, phân bổ lãi vào chi phí:

Nợ 801 : 0.9996 triệu đồng

Có 388 : 0.9996 triệu đồng

a) Trường hợp khách hàng đến rút tiền đúng kỳ hạn:

Nợ 4232.3 tháng.N :150 triệu đồng

Có 1011 :150 triệu đồng

b) Trường hợp khách hàng rút trước hạn:

Khi đó ngân hàng sẽ tính lãi không kỳ hạn trên số tiền thực tế gửi vào. (từ 17/7/2007 đến 20/9/2007: 65 ngày)

– Số tiền lãi là: 147.0012 * 0.2% * 65 / 30 = 0.637 triệu đồng

– Số tiền khách hàng nhận được vào ngày 20/9/2007 là:

150 + 0.637 – 2.9988 = 147.6382 triệu đồng

Ở đây, ta thấy xảy ra hai trường hợp:

1) Nếu tại thời điểm này, Ngân hàng đã phân bổ lãi vào chi phí cả 3 tháng, như vậy, ta hạch toán ngược lại để làm giảm chi phí.

Nợ 4232.3 tháng.N :150 triệu đồng

Có 1011 :147.6382 triệu đồng

Có 801 :2.3618 triệu đồng (2.9988-0.637)

2) Nếu ngân hàng mới chỉ phân bổ lãi vào chi phí trong 2 tháng đầu. Lúc này, tài khoản 801 đang có số dư nợ là 0.9996 * 2 =1.9992 triệu đồng, và tài khoản 388 có số dư nợ là 0.9996 triệu đồng.

Ta hạch toán như sau:

Nợ 4232.3 tháng.N : 150 triệu đồng

Có 1011 : 147.6382 triệu đồng

Có 801 : 1.3622 triệu đồng (1.9992-0.637)

Có 388 : 0.9996 triệu đồng

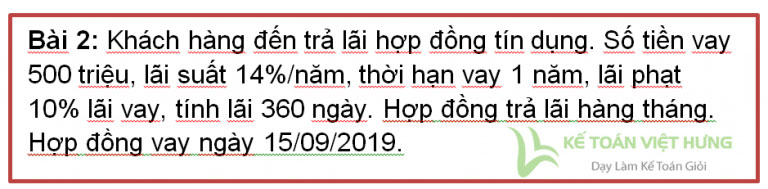

BÀI GIẢI 2

Ngày 15/10/19 khách hàng không đến thanh toán tiền lãi:

Lãi từ 15/09/19 -> 15/10/19 : 500.000.000 * 14% * 30/360 = 5.833.333

Lãi phạt từ 15/10/19 -> 30/10/19: 14 * 150% = 21%

5.833.333 * 21% * 30/360 * 15 = 51.042

=> Tổng số tiền lãi khách hàng phải thanh toán: 5.884.375

Hàng ngày tiền lãi được hạch toán dự thu vào TK 3941 (lãi dự thu từ cho vay)

Nợ 3941

Có 7020 (thu lãi cho vay)

Đến ngày 30/10/07 khách hàng thanh toán được hạch toán như sau:

Nợ 1011:5.833.333

Có 3941 : 5.833.333.

Nợ 1011 :51.402

Có 7091 (thu khác từ hoạt động tín dụng) : 51.042

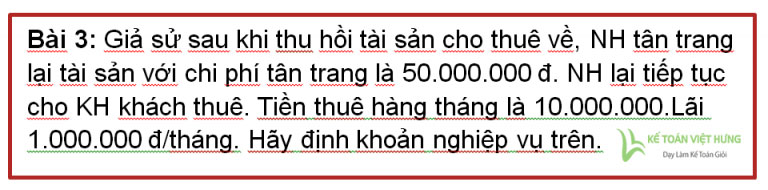

BÀI GIẢI 3

Chi phí tân trang:

Nợ 872: 50.000.000 đ

Có 1011: 50.000.000 đ

Tiền thuê và tiền lãi hạch toán vào thu nhập khác:

Nợ 1011: 11.000.000 đ

Có 79: 11.000.000 đ

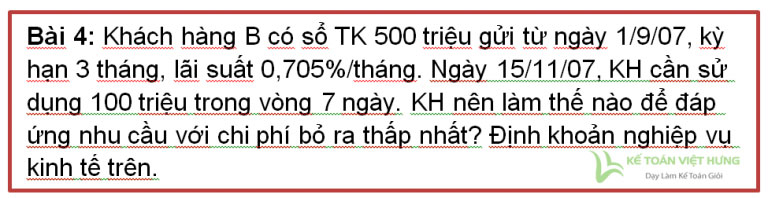

BÀI GIẢI 4

– Nếu KH tất toán sổ tiết kiệm 500 triệu vào 15/11/07

Tính lãi:

+ Từ 1/9/07 đến 1/11/07: Áp dụng lãi suất TGTK định kỳ tròn 2 tháng 0,64%/tháng

Lãi: 500tr x 0,64% x 2 = 6.400.000 đ

Nợ 4913 (801) : 6.400.000 đ

Có 1011 : 6.400.000 đ

+ Từ 2/11/07 đến 15/11/07: Áp dụng lãi suất không kỳ hạn 0,25%/tháng cho 14 ngày

Lãi: 500tr x 0,25% x 14 = 583.300 đ

Nợ 4913 : 583.300đ Có 1011 : 583.300đ

Vậy tổng lãi KH được lãnh: 6.400.000đ + 583.300đ = 6.983.300 đ

– Nếu KH tất toán sổ đúng hạn vào 11/12/07

Tổng lãi KH sẽ được lãnh: 500 x 0,705% x 3 = 10.575.000đ

Như vậy nếu tất toán sổ vào ngày 15/11/07 thì Kh sẽ bị lỗ:

10.575.000 đ – 6.983.300 đ = 3.591.700 đ

– Giả sử KH vay cầm cố sổ TK

Lãi suất vay = Lãi suất gửi đầu kỳ + 0,2% = 0,705% + 0,2% = 0,905%

Như vậy KH nên vay cầm cố sổ TK thì chi phí bỏ ra sẽ thấp hơn tất toán sổ tiết kiệm trước hạn.

Định khoản:

– Số tiền giải ngân:

Nợ 2111 : 100.000.000 đ

Có 1011 : 100.000.000 đ

– Lãi vay:

Nợ 1011 : 211.200 đ

Có 702 : 211.200 đ

– Tài sản thế chấp: giá trị sổ tiền gửi

Nhập 996: 500.000.000 đ

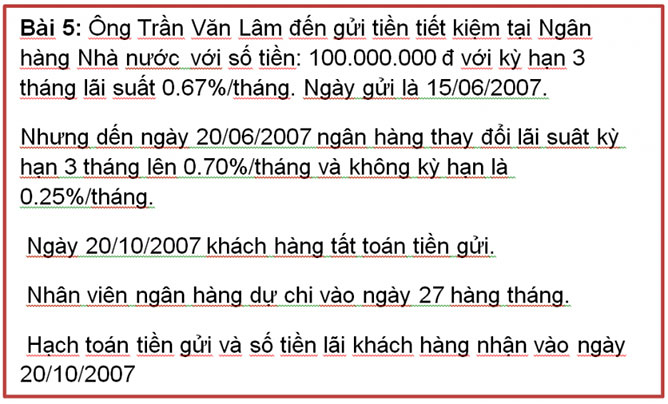

BÀI GIẢI 5

– Khi khách hàng gửi tiền: Nợ 1011: 100.000

Có 4232.3T.TVL: 100.000

– Ngân hàng tính lãi dự trả:

Ngày 27/6/07 ngân hàng tính lãi dự trả từ ngày 15/6/07 đến ngày 26/7/07:

Lãi dự trả: 100.000*0.67%*42 (ngày)/30=938

Lãi dự trả tháng đầu tiên:

Nợ 801: 938

Có 4913: 938

Ngày 27/7/07 ngân hàng tính lãi dự trả từ 27/7/07 đến 26/8/07

Lãi dự trả: 100.000*0.67% = 670

Lãi dự trả tháng thứ 2:

Nợ 801: 670

Có 4913: 670

Ngày 27/8/06 ngân hàng tính lãi dự trả từ 27/8/06 đến 26/9/06

Lãi dự trả: 100.000*0.67% = 670

Nợ 801:670

Có 4913: 670

– Tổng lãi dự trả: 938 + 670 + 670 = 2278

– Lãi thực trả cho khách hàng từ ngày 15/6/07 đến ngày 14/9/07 là: 100.000*0.67%*92/30=2054,67

– Lãi thực trả cho khách hàng từ ngày 15/9/07 đến ngày 20/10/07 là (lãi kỳ trước đã nhập vốn): (100.000+2054,67)*0.25%*35/30 = 297,66

Định khoản:

– Lãi nhập vốn:

Nợ 4913 : 2054,67

Có 4232.12T.TVL: 2054,67

– Khách hàng rút lãi:

Nợ 4913: 223,33 (2278-2054,67)

Có 801: 223,33 (giảm chi do khoản dự chi lớn hơn thực chi)

Nợ 801: 297,66

Có 1011: 297,66

– Khách hàng rút vốn:

Nợ 4232.12T.TVL: 102054,67 (100.000+2054,67)

Có 1011 : 102054,67

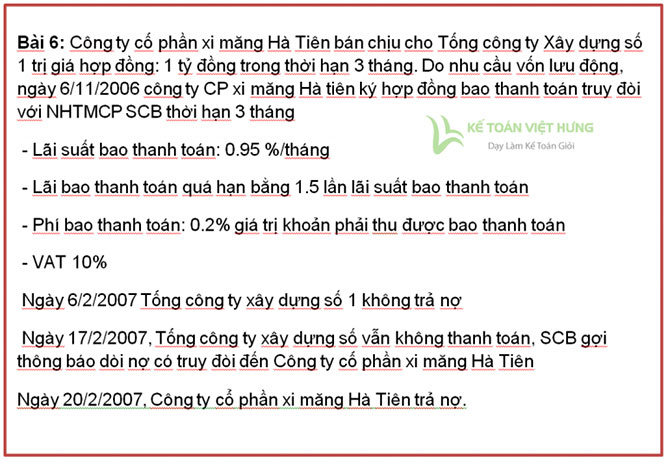

BÀI GIẢI 6

Ngày 6/11/2006

Số tiền bao thanh toán = Giá trị khoản phải thu được bao thanh toán – lãi bao thanh toán – phí bao thanh toán – VAT phí bao thanh toán

Lãi bao thanh toán = 1.000.000.000 – 1.00.000.000/ (1 + 0.95%)3 = 27.966.953 đồng

Phí bao thanh toán = 0.2% * 1.000.000.000 = 2.000.000 đồng

Số tiền bao thanh toán :

= 1.000.000.000 -27.966.953 – 2.200.000

= 969.833.047 đồng

Nợ 2111 (Tổng công ty xây dựng số 1): 1.000.000.000

Có 4211.Công ty Hà Tiên 969.833.047

Có 488 27.966.953

Có 717 2.200.000

Ngân hàng phân bổ lãi bao thanh toán 3 lần: = 27.966.953 / 3 = 9.322.317,667 đồng

Nợ 488 9.322.317,667 Có 702 9.322.317,667

Ngày 17/2/2007, SCB chuyển sang đòi nợ công ty xi măng Hà tiên

Nợ 2111 (Công ty xi măng Hà Tiên) 1.000.000.000

Có 2111.Tổng công ty xây dựng số 1 1.000.000.000

Đồng thời chuyển sang nợ quá hạn đối công ty xi măng Hà Tiên

Nợ 2112.công ty XM Hà Tiên

Có 2111.công ty XM Hà Tiên

Ngày 20/2/2007 công ty Hà Tiên trả nợ:

Từ ngày 6/2/2007 đến ngày 16/2/2007, lãi vay

= 1.000.000.000* 0.95% * 11/30

= 3.483.333,33 đồng

Từ ngày 17/2/2007 đến ngày 20/2/2007:

Lãi bao thanh toán quá hạn = 1,5 lần lãi bao thanh toán = 1,5 * 0.95% = 1,425 %

Tiền lãi = 1.000.000.000 * 1.425% * 3/30 = 1.425.000 đồng

Tổng số tiền công ty thanh toán:

= 1.000.000.000 + 3.483.333,33 +1.425.000 = 1.004.908.333 đồng

Nợ 4211.công ty XM Hà Tiên 1.004.908.333

Có 2112.Công ty XM Hà Tiên 1.000.000.000

Có 702 4.908.333

Hy vọng bài viết trở thành nguồn tham khảo hữu ích đối với các bạn. Hãy truy cập website lamketoan.edu.vn để tìm hiểu về các vấn đề liên quan tới học và làm kế toán. Chúc các bạn thành công!