Nội dung bài viết được cố vấn chuyên môn bởi Th.S Lê Thị Ánh – CEO Trung tâm Lê Ánh – Giảng viên khóa học kế toán tổng hợp thực hành tại Kế Toán Lê Ánh.

Bài tập nguyên lý kế toán giúp người học sau khi học xong, hệ thống lại toàn bộ kiến thức lý thuyết áp dụng vào phần nghiệp vụ và các định khoản thực tế.

>>> Xem thêm: Bài tập Nguyên lý kế toán (Phần 1)

Hướng dẫn chi tiết bài tập Nguyên lý kế toán

Câu 5.1

Yêu cầu 1: Định khoản kế toán các nghiệp vụ phát sinh

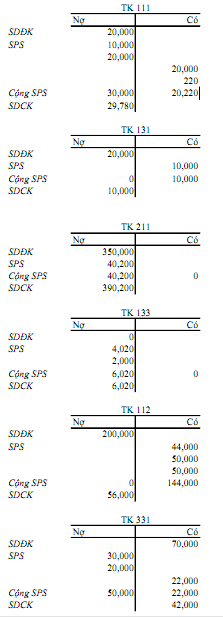

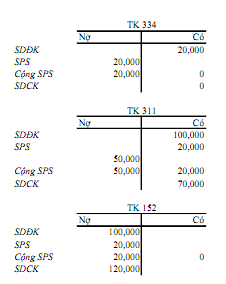

1. Khách hàng trả tiền mua hàng chịu từ kỳ trước bằng tiền mặt 10.000

Nợ TK 111: 10.000

Có TK 131: 10.000

2. Dùng tiền gửi ngân hàng để mua TSCĐ hữu hình 40.000 (giá chưa bao gồm thuế GTGT 10%), chi phí vận chuyển bốc dỡ đơn vị chi hết 220 tiền mặt (đã bao gồm 10% thuế GTGT)

Nợ TK 211: 40.200

Nợ TK 133: 4.020

Có TK 112: 44.000

Có TK 111: 220

3. Dùng tiền gửi NH trả nợ người bán 30.000 và rút về quĩ tiền mặt 20.000

Nợ TK 111: 20.000

Nợ TK 331: 30.000

Có TK 112: 50.000

4. Dùng tiền mặt trả lương cho CNV 20.000

Nợ TK 334: 20.000

Có TK 111: 20.000

5. Vay ngắn hạn NH trả nợ người bán 20.000

Nợ TK 331: 20.000

Có TK 311: 20.000

6. Dùng tiền gửi NH trả vay ngắn hạn NH 50.000

Nợ TK 311: 50.000

Có TK 112: 50.000

7. Mua nguyên vật liệu nhập kho giá mua 20.000 (chưa bao gồm 10% thuế GTGT) chưa trả tiền người bán.

Nợ TK 152: 20.000

Nợ TK 133: 2.000

Có TK 331: 22.000

Yêu cầu 2: Phản ánh vào tài khoản kế toán

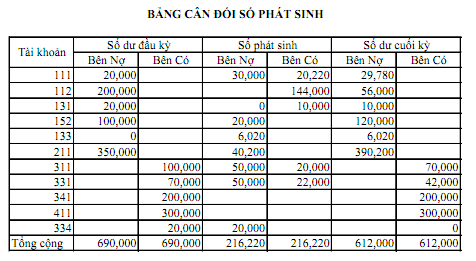

3. Lập bảng đối chiếu số phát sinh kiểu nhiều cột

4. Lập bảng Cân đối kế toán

Khóa Học Kế Toán Online – Tương Tác Trực Tiếp Với Giảng Viên Kế Toán Trưởng Trên 15 Năm Kinh Nghiệm

Câu 5.2

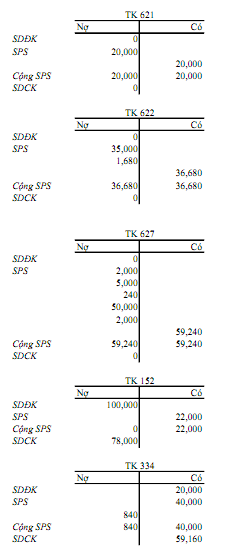

1. Xuất kho nguyên vật liệu dùng cho sản xuất sản phẩm 20.000, dùng cho quản lý phân xưởng 2.000.

Nợ TK 621: 20.000

Nợ TK 627: 2.000

Có TK 152: 22.000

2. Tiền lương phải trả công nhân sản xuất sản phẩm 35.000, quản lý phân xưởng 5.000

Nợ TK 622: 35.000

Nợ TK 627: 5.000

Có TK 334: 40.000

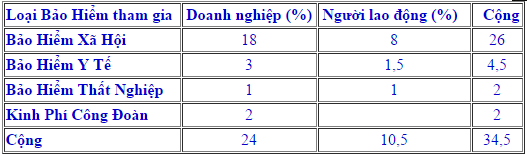

3. Các khoản trích theo lương được trích theo tỷ lệ quy định (biết rằng các khoản lương được xác định tỷ lệ giữa lương cơ bản và năng suất là 1: 4)

Theo doanh nghiệp:

Nợ TK 622: 1.680

Có TK 3382: 140

Có TK 3383: 1.260

Có TK 3384: 210

Có TK 3386: 70

Nợ TK 627: 240

Có TK 3382: 20

Có TK 3383: 180

Có TK 3384: 30

Có TK 3386: 10

Theo người lao động:

Nợ TK 334: 840

Có TK 3383: 640

Có TK 3384: 120

Có TK 3386: 80

4. Hao mòn TSCĐ dùng cho sản xuất 50.000

Nợ TK 627: 50.000

Có TK 214: 50.000

5. Chi phí điện nước mua ngoài 2.100 (đã bao gồm 5% thuế GTGT) đã trả cho người bán bằng chuyển khoản

Nợ TK 6277: 2.000

Nợ TK 1331: 100

Có TK 112: 2.100

6. Kết chuyển chi phí

– Kết chuyển chi phí sản xuất:

Nợ TK 154: 115.920

Có TK 621: 20.000

Có TK 622: 36.680

Có TK 627: 59.240

7. Nhập kho hàng hoá, biết rằng giá trị thành phẩm chế dở cuối kỳ là 5.000

Giá trị sản phẩm hoàn thành trong kỳ = 0 + 115.920 – 5.000 = 110.920

Nợ TK 155: 110.920

Có TK 154: 110.920

Yêu cầu 2: Phản ánh vào tài khoản kế toán

Yêu cầu 3: Lập bảng cân đối tài khoản

Câu 5.3

Yêu cầu 1: Định khoản các nghiệp vụ kinh tế phát sinh

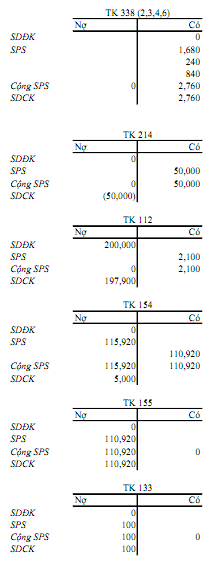

1. Xuất kho nguyên vật liệu dùng cho SXKD là 80.000, trong đó

- Dùng cho SX SP A: 40.000

- Dùng cho SX SP B: 30.000

- Dùng cho quản lý phân xưởng: 10.000

Nợ TK 621: 70.000

(Nợ TK 621 (A): 40.000

Nợ TK 621 (B): 30.000)

Nợ TK 627: 10.000

Có TK 152: 80.000

2. Tính tiền lương phải trả cho CNV là 53.000, trong đó

- Tiền lương CNSX SP A: 20.000.

- Tiền lương CNSX SP B: 10.000.

- Tiền lương quản lý phân xưởng: 5.000.

- Tiền lương của nhân viên bán hàng 8.000

- Tiền lương của bộ phận quản lý doanh nghiệp 10.000

Nợ TK 622: 30.000

(Nợ TK 622 (A): 20.000

Nợ TK 622 (B): 10.000

Nợ TK 627: 5.000

Nợ TK 641: 8.000

Nợ TK 642: 10.000

Có TK 334: 53.000

3. Trích BHXH, KPCĐ, BHYT theo tỷ lệ quy định (giả định toàn bộ tiền lương là lương cơ bản).

Nợ TK 622: 6.900

(Nợ TK 622 (A): 4.600

Nợ TK 622 (B): 2.300

Nợ TK 627: 1.150

Nợ TK 641: 1.840

Nợ TK 642: 2.300

Nợ TK 334: 5.035

Có TK 338 (2,3,4): 17.225

4. Trích KH TSCĐ dùng cho sản xuất 17.000; Bộ phận bán hàng 10.000; Bộ phận quản lý doanh nghiệp 15.000

Nợ TK 627: 17.000

Nợ TK 641: 10.000

Nợ TK 642: 15.000

Có TK 214: 42.000

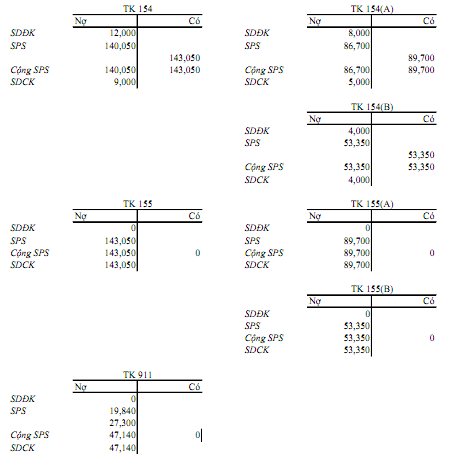

5. Cuối kỳ kết chuyển hết chi phí SX. Biết rằng chi phí SX chung phân bổ cho từng loại SP theo tiền lương công nhân SX, biết rằng CPSX dở cuối kỳ:

- SP A: 5.000

- SP B: 4.000

Tổng chi phí sản xuất chung: 10.000 + 5.000 + 1.150 + 17.000 = 33.150

Phân bổ chi phí cho sản phẩm A: 22.100

Phân bổ chi phí cho sản phẩm B: 11.050

– Kết chuyển chi phí sản xuất trong kỳ:

Nợ TK 154: 140.050

(Nợ TK 154 (A): 86.700

Nợ TK 154 (B): 53.350)

Có TK 621: 70.000

(Có TK 621 (A): 40.000

Có TK 621 (B): 30.000)

Có TK 622: 36.900

(Có TK 622 (A): 24.600

Có TK 622 (B): 12.300)

Có TK 627: 33.150

(Có TK 627 (A): 22.100

Có TK 627 (B): 11.050)

6. Nhập kho thành phẩm sản xuất theo giá thành sản xuất thực tế.

Z = 8.000 + 4.000 + 140.050 – 5.000 – 4.000 = 143.050

Z(A) = 8.000 + 86.700 – 5.000 = 89.700

Z(B) = 4.000 + 53.350 – 4.000 = 53.350

– Kết chuyển thành phẩm nhập kho:

Nợ TK 155: 143.050

(Nợ TK 155 (A): 89.700

Nợ TK 155 (B): 53.350)

Có TK 154: 143.050

– Kết chuyển chi phí bán hàng, chi phí QLDN:

Nợ TK 911: 47.140

Có TK 641: 19.840

Có TK 642: 27.300

Yêu cầu 2: Phản ánh vào tài khoản tổng hợp, tài khoản chi tiết.

Câu 5.4

Yêu cầu 1: Định khoản các nghiệp vụ kinh tế

1. Xuất kho thành phẩm bán cho khách hàng được khách hàng chấp nhận, giá vốn 30.000, giá bán 180.000 (chưa bao gồm 10% thuế GTGT), khách hàng thanh toán 50% bằng tiền mặt, số còn lại ghi nợ.

– Ghi nhận giá vốn:

Nợ TK 632: 30.000

Có TK 155: 30.000

– Ghi nhận doanh thu:

Nợ TK 111: 99.000

Nợ TK 131: 99.000

Có TK 511: 180.000

Có TK 333: 18.000

2. Tiền lương phải trả nhân viên bán hàng 20.000, quản lý doanh nghiệp 30.000

Nợ TK 641: 20.000

Nợ TK 642: 30.000

Có TK 334: 50.000

3. Hao mòn TSCĐ dùng cho bộ phận bán hàng 15.000, bộ phận quản lý doanh nghiệp 20.000

Nợ TK 641: 15.000

Nợ TK 642: 20.000

Có TK 214: 35.000

4. Các khoản trích theo lương được trích theo tỷ lệ quy định (giả định toàn bộ là lương cơ bản)

Nợ TK 641: 4.800

Nợ TK 642: 7.200

Nợ TK 334: 5.250

Có TK 338(2,3,4,6): 17.250

5. Chi phí điện nước mua ngoài dùng cho bộ phận bán hàng 10.000 (chưa bao gồm 5% thuế GTGT), bộ phận quản lý doanh nghiệp 12.000 (chưa bao gồm 5% thuế GTGT) đã thanh toán toàn bộ bằng chuyển khoản

Nợ TK 641: 10.000

Nợ TK 642: 12.000

Nợ TK 133: 1.100

Có TK 112: 23.100

6. Xác định kết quả kinh doan

– Kết chuyển giá vốn hàng bán

Nợ TK 911: 30.000

Có TK 632: 30.000

– Kết chuyển chi phí bán hàng

Nợ TK 911: 49.800

Có TK 641: 49.800

– Kết chuyển chi phí quản lý doanh nghiệp

Nợ TK 911: 69.200

Có TK 642: 69.200

– Kết chuyển doanh thu

Nợ TK 911: 149.000

Có TK 421: 31.000

Yêu cầu 2: Phản ánh vào tài khoản kế toán

Yêu cầu 3: Lập bảng cân đối tài khoản và Báo cáo kết quả kinh doanh

Câu 5.5

Yêu cầu 1: Định khoản nghiệp vụ kinh tế phát sinh

1. Mua 1 TSCĐ hữu hình chưa thanh toán tiền cho đơn vị bán, giá mua chưa có thuế là 12.000.000 đ, thuế GTGT 10%, chi phí lắp đặt trả bằng tiền mặt là 500.000 đ

Nợ TK 211: 12.500.000

Nợ TK 133: 1.200.000

Có TK 111: 500.000

Có TK 331: 13.200.000

2. Trả nợ cho người bán 5.000.000 bằng tiền gửi ngân hàng

Nợ TK 331: 5.000.000

Có TK 112: 5.000.000

3. Vật liệu xuất kho sử dụng cho

- Trực tiếp sản xuất sản phẩm: 2.000kg (10.000.000)

- Phục vụ ở phân xưởng:100kg (500.000)

Nợ TK 621: 10.000.000

Nợ TK 627: 500.000

Có TK 152: 10.500.000

4. Các khoản chi phí khác

Loại chi phí

Đối tượng chịu chi phí

Tiền lương phải trả

Khấu hao

Tiền mặt

-Bộ phận trực tiếp SX

-Bộ phận PV và quản lý SX

-Bộ phận bán hàng

-Bộ phận QLDN

1.800.000

1.300.000

1.200.000

1.500.000

1.000.000

500.000

500.000

100.000

200.000

400.000

Nợ TK 622: 1.800.000

Nợ TK 627: 2.400.000

Nợ TK 641: 1.900.000

Nợ TK 642: 2.400.000

Có TK 334: 5.800.000

Có TK 214: 2.000.000

Có TK 111: 700.000

5. Sản phẩm sản xuất hoàn thành được nhập kho thành phẩm: 1000 sản phẩm. Chi phí sản xuất dở dang cuối tháng: 500.000đ

Nợ TK 154: 14.700.000

Có TK 621: 10.000.000

Có TK 622: 1.800.000

Có TK 627: 2.900.000

- Z = Dđk + C – Dck = 0 + 14.700.000 – 500.000 = 14.200.000

Nợ TK 156: 14.200.000

Có TK 154: 14.200.000

- Giá một sản phẩm: 14.200

6. Xuất bán 500 sản phẩm. Giá bán chưa có thuế bằng 1,4 giá thành, thuế GTGT 10%. Khách hàng đã thanh toán toàn bộ bằng TGNH.

– Ghi nhận giá vốn:

Nợ TK 632: 7.100.000

Có TK 156: 7.100.000

– Ghi nhận doanh thu:

Nợ TK 112: 10.934.000

Có TK 511: 9.940.000

Có TK 333: 994.000

7. Xác định kết quả kinh doanh

– Kết chuyển giá vốn hàng bán

Nợ TK 911: 7.100.000

Có TK 632: 7.100.000

– Kết chuyển chi phí bán hàng

Nợ TK 911: 1.900.000

Có TK 641: 1.900.000

– Kết chuyển chi phí quản lý doanh nghiệp

Nợ TK 911: 2.400.000

Có TK 642: 2.400.000

– Kết chuyển doanh thu

Nợ TK 511: 9.940.000

Có TK 911: 9.940.000

– Xác định kết quả kinh doanh

Nợ TK 421: 1.460.000

Có TK 911: 1.460.000

Yêu cầu 2: Lập bảng cân đối kế toán

Trên đây, kế toán Lê Ánh vừa chia sẻ cho các bạn một số bài tập nguyên lý kế toán và hướng dẫn giải đáp chi tiết để các luyện tập củng cố lại kiến thức kế toán của mình. Để làm thêm các dạng bài tập kế toán các bạn xem thêm bài viết: Bài tập Kế toán hành chính sự nghiệp

Các bạn chưa thành thạo định khoản kế toán có thể theo dõi video dưới đây – Video này do Cô Lê Ánh hướng dẫn chi tiết giúp các bạn có thể hiểu và định khoản thành thạo.

? SUBSCRIBE #KETOANLEANH để theo dõi những Video tiếp theo nhé

Nếu như bạn muốn được đào tạo bài bản từ nguyên lý kế toán đến các công việc kế toán tổng hợp thì có thể tham khảo: Khóa Học Kế Toán Tổng Hợp Thực Hành

Hiện tại, để đáp ứng nhu cầu học thực tế ngày càng tăng của học viên, trung tâm Lê Ánh mở ra các khoá học kế toán và khoá học xuất nhập khẩu cho người mới bắt đầu và các khoá đào tạo chuyên sâu, để biết thêm thông tin về các khoá học này, vui lòng truy cập website: https://ketoanleanh.edu.vn/.