![Hướng dẫn kê khai tài sản thu nhập 2022 [kèm Mẫu kê khai chuẩn]](data:image/jpeg;base64, /9j/4AAQSkZJRgABAQEAYABgAAD//gA+Q1JFQVRPUjogZ2QtanBlZyB2MS4wICh1c2luZyBJSkcgSlBFRyB2NjIpLCBkZWZhdWx0IHF1YWxpdHkK/9sAQwAIBgYHBgUIBwcHCQkICgwUDQwLCwwZEhMPFB0aHx4dGhwcICQuJyAiLCMcHCg3KSwwMTQ0NB8nOT04MjwuMzQy/9sAQwEJCQkMCwwYDQ0YMiEcITIyMjIyMjIyMjIyMjIyMjIyMjIyMjIyMjIyMjIyMjIyMjIyMjIyMjIyMjIyMjIyMjIy/8AAEQgB4AKAAwEiAAIRAQMRAf/EAB8AAAEFAQEBAQEBAAAAAAAAAAABAgMEBQYHCAkKC//EALUQAAIBAwMCBAMFBQQEAAABfQECAwAEEQUSITFBBhNRYQcicRQygZGhCCNCscEVUtHwJDNicoIJChYXGBkaJSYnKCkqNDU2Nzg5OkNERUZHSElKU1RVVldYWVpjZGVmZ2hpanN0dXZ3eHl6g4SFhoeIiYqSk5SVlpeYmZqio6Slpqeoqaqys7S1tre4ubrCw8TFxsfIycrS09TV1tfY2drh4uPk5ebn6Onq8fLz9PX29/j5+v/EAB8BAAMBAQEBAQEBAQEAAAAAAAABAgMEBQYHCAkKC//EALURAAIBAgQEAwQHBQQEAAECdwABAgMRBAUhMQYSQVEHYXETIjKBCBRCkaGxwQkjM1LwFWJy0QoWJDThJfEXGBkaJicoKSo1Njc4OTpDREVGR0hJSlNUVVZXWFlaY2RlZmdoaWpzdHV2d3h5eoKDhIWGh4iJipKTlJWWl5iZmqKjpKWmp6ipqrKztLW2t7i5usLDxMXGx8jJytLT1NXW19jZ2uLj5OXm5+jp6vLz9PX29/j5+v/aAAwDAQACEQMRAD8A8ZaIxFAysgI3DK449aJdhmby87Cfl3cHHvUs0jsxfOUkO7DPuPccnrUPb2qnuJCHrjt7VIk0sRbypHQNkEKxGQe1N4yT09KlmtnhjhdihEq7lCuCQM45x0oERFQCC35A1YitfOs5pQ0aGDBYPJgvk4AUd8VXPJOAce9GMmgQELkbc9BnPr3pTknJ3NjvSqGUhlIzjIxTopBE6ttDAHJU9GoAiIq5ZXKWqXJKozSRmMK8QYAHuCeh96gzG6fOSHGAuAMY759+lMwPf2oGDLhscfhRtJx6ZxSoAWAY4BPJxmlRDJIsakbmOAScUANwNnTnPXNTTQhYIJBKjNIDlFJymD3z6+1McPneynGSN3Yke9OjRppEjdlXeQoeQ8DnHX0piIzt2gBcMCcnPWnCTbCYvLQtvDbyPmHGMfSnSIUk8tvmRXx8p4PuD74pjvucnnk9+tIZNLdz3T5uppJOe5zgE5OB2qIGNJydpeMNwG4JHvTBnPrUjLEJsby0WfvKvOO+AaAI8ce/p60BCzAKMknAp7N+6Ee1chs78c/T6VJaPaxyMbuF5YyhAVH2kNjg5weAe1JghkNtNPdJaxRs87v5aoOpbOMUklu8M8kEy7JY2KsrdiOopDhQpR8sRnjgg5pvJ5J+pphqJjPNOwhQ7m2sB8oC9fqacwRWcbs44Ur0NSWtrcX1xHbWsLSzSNhI0XJJ+lArkHGDxz9aUgkksTmrtrdXmkzXAiKozq1vISoYYPBH/wBeqZJOM+nH0oAbikxTgOaKADHPHalGNhXAyTnPenzxeRKY/MR8Y+ZDlT+NO8uP7KZfN/eb9vlbT0x1z0/CgCIkkAEkgdPanysruGSIRgAfLkn8efWmgA/TvT3mkkiSN3JjjzsU9BnrigBskjSyvI2NznJ2gAflTAMkACnDA5IyaXAJ7DJ6elAxYoJZdzxIzCMbmIHQDvSpGpkQ72RCQGkK8Ke/1pySsgClt0aksI35UkjGcetRFiUwMAA889TRoIdcpHHcSpFP50asQkm0rvHY4PSofmwcdO9SCT935ZRSMHBxyM4/wpVSYwSMofylI3EfdB5xmgB32WX7CLosnleZsC7xuzjPTOce9QD5SD3FTpFG6sQ4VxyAeh9h706S38uGKTzI28wE7VOSvOOfSgdyNXmitWiHEUxBIwOSvT6daZ5YAB3A5JyB1FOGQ2QcEcg0Ek5J9ck0XARYwQ2ELcZznpSq7RtlCQcbT7+oNKVG7G4EetGBg5zntigBjIobCtuHrjFPhjjeZRJJ5ad225x+FN/DNSMFMavvBkJO5MdOmD+P9KYEcfySKTkAcHAzx3pXhVVQq6tuB4HVee9HQgnHH60AoEYMmScbTnpSAWa2kt5PLlXDYDYBB4IyOlRhVGQwOe31pR9KcVIAPHPvQAjJhQDjr+NDkM3yrtUdBnNObtkc0vlt5SykfIxIHI5I6/zpARhRnHanRIhlQSZ2bhnHBxR+n40ZA6dfegBWiHm7eUBPG/sKaAqkbgSCOgNPVQ0buXUFcYU5y30pGjZDhh1APrTEMxilC8/yNL/OrEs4nmMjQogwBtiG0cDHSiwDreOS4ldYtqK5wQX2p64OfpVTHHXNT/IhC5EqkZ44wf8A61NVV3DdwM4LU2AwoQAWBGeRnvT1BlATazFQcDdwBSgJhslif4MdPxp1uIvOQzBjEGG8KcEjvj3oQm9CER56Dj2pdhGODg9K0NQW1N3LNp6vFZtIVjSRwXA96ZBp93eQ3NxFA8kduoeZ1HCAnAJptW3BO5s+GdBsNYu7iO51aGy8iEursOHYVjTPIC26Xz0yw+ckjcepx60luZhPttd5dxsAA5OeCKbLby277JUZGAyQ3HWrunsTZkCbVPzDcvpSrA8kbvHE7LGMuwGQoz1NTfKkZxy5HX0FN3MF2o5VTwcHGfapaKTIlIBVgvK8inrKAzlo1cMDgHsT34qTG9tigKv8QB647896Lq2ezuHgcqWQ4+VgR+YoAgVioYDGGGOalknaaNYnWNSuT5gHJ4Ax+lIEiaGR2kKyKRtTbw2evPbFIZmMcaqoUoCCy8Fs+tICONlU/Mm4Y9alMAkt/Nt1lKxqPPZhwpJ4xjtUa5G7kKrcHI7UsTFHwVDA9jSGxmdpLfdB6Y5phBRuVwRzyKcRg5/nUjqXVHcnLZyxbOcUAVXJZye59BikI54zUpGcDHFadjbT6pemX7J50cCebOkWEzGvX6cUhmPtxzj68VLhJN0zFVBbHlpwfw9qlu5IWvJpLWJ4YGYmONm3FRngE96Z9nbyWkWWNgFDMA3PJ6Y/wosFyMS/6MIfLj4ffvx83TGM+lIcFd3Pvnuab6UueMdKQwoGQans5LaKfddQNPHsYbFk2Hdjg5weh5qA0xXF6tkjA9B2qRbeZ7eSdYXaKMgO4U7VJ6ZPvg1FnPU5p4lkWJ4w7iN8FlBODjpkUAIACpPp70lXrOSwjs7oXcMkk0ke23aN8eW4PVhjkGqR27eM5z1J7U2hLUVGAOG+6eD649qfiJ3KqTGgLYZhkkdgcVF0OfSldt56AfTvSuAKDnIIGOeaVgC3AOT1yO9DBAqlSxb+IEYx9PWpGuF8mNI4lRgpWRgSTJk5Gc9Me1ADUU+SZNybUYfKzcnPoO/SkkkaVmkd2aRiSzE9aMMiIzKdrZKnPWmDGQDwM9aALq2l7c2s+pQW8n2a2ZBJImdsZP3efwNMlFxYzSxSxslznJYn5gCDkfjmoVkcRvGJGVDyy5OGI6cUzAKj5hkkgj0psFcfFGZCEUMZGYKoXknPbHekA2y7JWIxwcDOKGaQkSHOT0bPpTM9c80hksUQkSVvMjUou4Bjgtz0HvT7d4zFNHNcSRoV3KqJuDuOgPPA5PNV+CCSTnPSlORwQAR1HegBAcg5OccVKwllCMykrjaCB2FQ5x+NSQzy27loZHjYgglDjIPahCGMcnv7Zp0crwuJI3dHU8MrYI/Gm5yTnnNIcZ4z070AKTz0qSFlSUNIodR/Ce9Rjpil5xQA7zGKLHnKg5A96Q4JzjHsKFOM8Z44z2ozzk0AKR83HT3qaaKS3eSAujBTltj7lJ9ux61GdrAbVIYHk54PpxTMUAPYmRlwgB4Xgdf/AK9EihJWRWDBTgMB19+aER2YeWPm5PDY6UKA7/M20H+I0AIcYHr9KVG2k5UNkEc9vekAycAc0A4BOR24xQMQ805XZQQACOpBFOnmM87y7EQuc7UXAH0FNbaWyq4H1oAbjuOQOtLtYIctj29acnDDuD1FN6HmkAu1kb0bPQdaCpHUEH3FSxRxOnMxSQH7u0nP0xTC7q6tvO8Ywc8jFAhmG25wcZxnFKjMjB1PK8jjNOaWVlZWkcqzbyCeC3r9aZimAYB7GheWG1Se231pyEpnDEEjHFLCzRMJUk2SIQVIODn1FMZHj2oHBBFSSKQFkZlO/JIB5H19KsWlvbG9CXtwYYQCTJGnmZOMgdR16UWC5BcySyytJIoUy/Mdq7R+ApFVvs7yB0ADAbS3JznnHpxRJL5spZs4/hUchR6D2prsGYkDA6D2piGjoeKUAgZyMH8adywwASMdz0pVjyhfdj2xUjGADaflyex9KluYo4pmSGYTRjGJApAPHvUbKwVWK8EnB9ala4ma1jtjI3koxdU7AnGT+goAjVcIZMZ2kDkcc0BlWNlMYYtghs/d/wD10rJ8zbRwvGR0pqkqeO/BzTEWbZ4HhaC6neKNcvGY4QxLcDk5BxgVW6gdsVZIM1ukcMbtIoYuQOg+noPWmSxCDMTDMobJZXBXGOn+TTsIILdJYZme4SPYAVVgcuT2FMw8bBWz8pB6ZFDu8jF3Ylj3PJNSO7ylU+8iDC4XGBSsMSZjNK8pKlmJb5VwD747UpT90rMeGzgD+oqPHft2p2QfvDGBjimBZjgEdrJPNGjZ+REZ8MM87gO44/WquBt6Ek09/mIwzYA43UnX1xTEOkdG24QJhQDt7n1pUkkRGVHZVcYYA4DD3oK4A468g56Uu3gnPfigBDx0+8D1zwac3yvwQ3Gc04Idu7bgHgGnIoJ54wKdmIiMbIWSRSrDsRg0h7Zq7cGWWZnnlaWZzlmY5J9806z+SR5VnSKRIyU3Ju3HptHvzRZhcpLvPyqSM+h6+lPe1eG4EVyjw4ba+V5X149fagqRxij5w+/J3A5z70gI3hBnaNG3jOFIH3uf0p3nSQo8BRQeFJIywHPHt1olLySF3YszEkk8kk08W7iPzRGxRSFZiOM9hQAiyeakMEi5EZJX157fT/GpUupEaXykVYJJBK0KnptJwM9eMmkCRqkmTgkDbwDz/SpbSxkuywjZFCqTudguQPrVKLFe5mbSzMxBPPJrQvNLns7OyuXaArchmQJKGIwcfMO1RmDERLBvmPyHpg+9QyJsG3q4Jyc9qlxaKuRSKFdhkfzzTFJ52kgHirV3JBJJGYLfy1EYBy2dzY5b8arKFwdzbSBwMZyakZc1DTY7Ozs50vYJmuULNHGSWiweje9RwLeHTLn7PAzW6lTPKqngHorH0JFRHbOWBkVAiZXcPvY7cd6g86RUaNXbY33l7H60bC3HrHai0d3mYzhlAiCYBHOTn24/OktJII7mM3UTy24YGSNG2sw9jg4p8ksl5c3NxJAJGfc7bFwqZPXjgD9KrsSxyTk/WgYp2szbPlUZIyecelJllBUE4bBxnrSovmskY2hicZY4H/1qUsqhkQkg/wAXQ49MUhjWZnYZxnGBxipLi4e5O+Zy0iqqA4AG0DH9BUJOTShsYPO4HIIpiE6ipJkSOUpHKJVHRwCAfzoeTzGLFRnHzH1PrSfIyIFVvMJ5JPB9MCgBpPepJolik2LIJPlBJAxgkdKjIAHIO7vSuBkFRhW6DOcUAWrG3gupnFxeR2qrGzhnQkMwHC4HrVaRWVhujKbhkAjHBpgx3/SpESa5kCIHkfHAHPAH+FHQNQJZYgjBcPhgcZPcVNDIlqkyXFmsrzRYjZ2I8snBDDHXj19arHIyD+NTpcIbVbaWJQisz+YijeSRwCfSi4WuROnlvg7WyAeDkcio6esburMiEhBuY+gpnakCLBhkNmJxbyeWHKtNg7SccL6A9ai8xhHsBO3OSM8E1N9vuhYfYBcSfZPM8zyd3y78Yzj1xUO0bSSdpxlc96SKGdKe2TlmB5PXHerV3FYxTN9iu3ljWNSGli2FmPUAZPTnmqoLsmCWaNfmIzwPemIIwMltwBXkAjO72pxdpZHOxSzk8AevoBUYOKUkc8YoQCo4VH/dhtwxk5+Xmr9hEL6BrSW9gtYoVecGZfvNgfKCOSTjp0qissixPEsjCNyCyg8Ejp+WTTPSncTRLCzh8IVDMNo3Y78d6RkMblW/hbaccimDrwKU44x6UXAe/ljOx2bkjlccdj9aXypFgWYo3lMxVXxwSOo/Wo88Yp67T8pZgCO3OT2pIBy28z20lwsTmKNgryAfKpOcAn3waaAy4JIGRkfSk+cZiBIycFc9TQqlnAOeeOmaAHPswoTdnHzbvX29qdGseJRMzK4HyYGQT6GojmnrtKspUlzgKd2APr60ICYq00SbYyxXgsDkn2q5c6VNaW10l6lzFd2rIvleVlQGznc2eD0wO+agOl3K6c19+7MSyGNtrgsp9x6e9VGkdyd7sc9STTBifWnytExXy4yuFw25s5Pr7fSiVI0lZY5N6A8PjGfwpXtpooY5ZIXSOTJRmUgMB1we9IBrMZMs5JcnkmmigAmlY5OcAH2FAxUYowYZBB4I7Gn7w0rvKzM5JO4Hq3qabhNjZY7uNu0cH1zSFcE578igQNhmzjAPb0py4dgHfC9zjJAqRLkJZyW/kREu4fzSPnXGeAfQ5qChAH4U7OcdB26VZtrGS6t7mWN41WBA773AJycfKO9VcDinYLjSMc0dakjZkYMpww6HFI6bDg+/B6j60ATyS2rW8Cx2bpMufMZpcrJ6YGOPzqLykEG8yYl37TFtOQMdc/pipmlHkmEyvJCpJVPuncR97v6VWwepyc96YAVwSP5VIJXMawszeUG3bAeMngn60gIAOGIJ9+1IBhh0OOaVgLeofY01SVbeGaK2BwI2kDMOPXGOtVFVSjZ+9wQc0qruPUDvSlRgkPnBwAepp2AaG+QDaBgk57n60mPm6YPpU8auT5igfKRkkcCkU4XbtBJ65FFhCeZhyVTYCuCAx9KQKMKSpwDyQetT20UcsqpIyxqeDI2SF9+KjKkcDoKYhAGKuFPBxx60hOF2gcZzU5tyIjIrAoGC5B74z0ppQjGQQadhjQf3RTavXO7HP50gUkgk+1SqpCso6HrxT0hIKg/KG6E9KAJJ7e1jnAgufOjCqxcptJJ6gA9cUyaK3F1ILVpHgDHY0gAYj3A705Yic7QWxycU8RoI87mDFsAbeMeuf6YoSAr7QGPFTANEzorjBGDjoRTgMnnkYp7sZHZ5HLP3LHJNOwiAIAanjAjfep5GCrf/AFqNm6MvuAIIG3uff6URRGZ9pkVcKcbiefYU72ENun82d5SwZn+YnGOTQS5iR/LGxDt3gYyevJ7mnNuDEO24gdc5qJkYAHBCnoSOtJgizqV7He3ZuIrOG2UqF8qIHaMDGefzqKJjIBbqI1MhALNx+vaowDgD8hTkhefdtxlVLHJxkClsBCyHP0pcMFIycHnGaexMhLsw3e/eiKUwyq67QyHIJGeaAYwqquNysp7g80+GS3TPmeY42npgfN+vFMchldzHngDjjBqAHAz1A4p81hWJZbncoA6Kciq8s7SHceppTtOB1x1OaElaEq0Tsr9SQalyuUkQ5OfQU6aYzCMOEXy1CLtUDj39T70ny45JBpuSFYjB5B3HqakoWQCIRbUKvtyxY5DZ6EDHHFREKVznDDrnvU8ly73Bkm2yNyGJGd3uajRS8scJ2J82NxOB+JpbhsRLJIiOquyq3DAHAb6+tNFPZWUbXVgw9eOKaCwBwcA8GgdwxViytlupjE9xDANrNvmOBwM46dT0pBZzrBFcyRtHbSsypKynaxHUZ9sj86rnGRjNAepK9vJGELqcSLuXHORSSRmJgGKtkA/K2ev9acJ3jVAnyFCTlSc5Pf60lxcG5neYxxoWP3Y12qPoKrToIjBBK5U7fY80DueMY70bRuClhzzn0pCcnNICwqQGzZmmxNnIXHYdjx1Of0qS0jWBYr64tWntVk2MpJVWbGQu4c1TJHpjintI08gMjAZAXOMAY4FFwGNjcSBgdcelOAUD58nK8bT0PvSBimCCPXB5pWAUKAc5HPTg0ATQzQoHae3M8jqwBdyAM9GGO4P4VX60ryySKod2IUYUE52j2qQW52qzyIm7JAY84/D8qBka7cjexC98DNBChMg/MTgjb0H1p0Ks+8KVAC7iGbGcfzNIpUq4KbmI4O7G3H86QhpOCQrEr15pKOv1oNAzQgWeTSpv3qiyimR5Yw4DMxyAQD14z9M1RJUudpIXJxu6gUzFPLnIbIHGOBQIWNA5ILquATlu/tTtpFtv8xcF8FM85x1x6U37oXKDAOeR1FLLIkkpdIljUkkKCSBk9OaAEeR5WBkcttUKM9gOlIDyD0pUYo6uMHawPPP6Uh+Yk4HJ7UDHI5jYle4I596bnHQ4p7lQG/d4ycqd2cD0p8MOZokbflz0Rdx59B3piIsnAXsKCaTGTgdaMcZpAWbQ2gaT7Z520xsE8ogfP2zntUauBEw2HIIwwbG2owf1pcnGM07hYBjucUdvWjAxyaCcsTgDPYUgFBwOuBVi18iG9i+3QytAGHmIjbWI9AT0qGNo1RtyMznG07sAeuRjmm9ep596YEkwTzC0Y2oSdqk5IHvU011cz2kUU07PFCSsSFshM8nA7VV7YzxU1vHLcSLBEpZiSQFHOcUARg88nBHQ0pLOxYnLE5PvVqxvBbrJBLuNrPtEwRV3EA5GCRxVQdcigBSDtBJHPT8KspY3Vxp8t7HbZtrYqksqjgFs4z79aqjjI9etTJcNFGgiGyRH3+YrHJ9PbjH60K3UTuRAdiOakkk81Y1EUa7FxlRgt7n1NDncVOVPHRe31/z3qP0oAM4pQCR0pQFAO4Nn+HH9asz21vHZW0sV4JZpd3mQ7CPKweOe+adg2KwXdnLDp0NJkEknOT3qQTyG1Nt5h8kP5mztuxjP5VGOvWgBQVAxt59QaVQ0jBRknoAKlhjDK20/P25ABHf8ajIIbHenYYmAB1O7PSlT5QRsBPqe1SBcfMMEkc5FW9NtYbm9hSeYRRFwGbuB6470norglfQpJ8pzjd1yD0pwjJ27PmYnAA61oavaWdpqU8Fhcm5t1OEl243CqyopTcS28EDAHGP8aa1VwatoK9m0N39mlKxuCFcnop75+lRBPmIzn6VJsyc4OeuTUxgX5BExkZhyNuMH0HrVWJIDGFb5WyPXGKeEMfsGHcdasxp5E58yJXKEgo3T9Kb5eTwtFgImCu5ZIwg7LnOPzpxhZQrnoenPpVhRGcCQHaB/D1pPKz/X0p2AhCAnJ6U7ysjj86s/ZwqBg2QRlgAfl9jQqFs46UwIgrIpXdhTg8d6TySMtxxVny1AGOtIEKuMbeuOelFgIyI40x8rs69efkPpTFADbjtPB4I4qV4wjEHnBwMd6QKu05znjbxx75pbARkqqAIT05yO9RFcN1xU23DZx2xSbR0wM560gGPHtcgOrcdV5FLLBJDs3bTldwwwPB/lVm1tJby8itoRukkYKoBxye1QXERSRoyhDpkMM55HWgGiHY3ll8fKCFJ96b0XOevalPXB7d6CQFbjJ7HNK4kiNuTinw28tzcLBFGzyuQqqvJJPamFSGII5FICV+YEqfY80DGyq0c5WVTlDhlJ547U0TRIjq0QYt0JY5WmynILZyT1oUqYShUHjO4jpU9Q6DgWWMTPFlDlQSDgn2PqM1BGyMVjcqqlhmTGSopRMBAYyC3zZU7uF9ePfikWdo5WkiCpuBXAGQARg9aLlDCMkhTuxnnpxTAVGcqST05xg04OokDNGGXuM9aYCMMCoORgZ7UmAKFwdxHHb1prr1YDAJ4HpRjAwT0p88Rhfyy6twDkHI6e1SBEztIwZiScAZJpw2qilXO49Vx09KvanpNxpkVo9xJEwuYRLH5bhsKexx0NZ+euRkmnsG4rSOwwzEjJOM8ZNKoTcBISFPOVGT+VMp20F9pIGO/amgEA3HPNX7vRtRsY4XubSWNZ4/MjLL95fUVQb5HIyDg445FaFzq11qawRahezPFbxlIgRu2DsAOK0XLbUiXNfQoGRjCIix2BtwXHf1/SmUdTSn1rNlkiwhrgRLKmD/G3C1GdvGARxzk55qSXytqLE7kbQX3qB83cD1FRCgY4HB4ApQyozeYm7IIwTjB9adFdSQI6xEKXGCw64xgj6HNRnHGD9aAHRxPLnYpO0ZNT6naLYajLbI8riMgZkj2N07rk4qDZ+58wsv3tu3PzdM5x6UwksSScknkk80CCjOKntPKNygmjDocgguVGSODkehqDnOTyaQDowhkTzCwTI3FRkge1P3RtJyrPGoIXGFJHbPWofwpeo9hSGSC3laMSeW+w9G28HHWrAgVtPM4CrskCZLcsSCenbGP1p8V9Aukz2c1qZZmZTBM0pAhH8QC9Dnj8qjtfKM8QnBEe4biByR3xWsFcmWhNNfzXNokd4xm8uMRW7E8xKDkge3NR6baR3t9HbSTRQiTKiSV9iKccEnBrf8Zjw39sg/4RzzPJMQ8zf/e9q5ZuDjOQKbSsJNk6JJFFM4hEkRPlGQrlVPUYPY8flUGCBu6CpWmmSJrYTMYWYOUViVLY4OPXqKiLZwAMCs7lK4gGRwCe9IOOalQPiQo2AF+bDYyP60sVv5sMkgliTy8fKzYLZPb1x3oAZt+YAkepz2qae4aVYYv3e2EFVZUALDOcn1/GoABjr+VLxg/oaAHv5Bt027/Py3mZA244xjvnrmowfSk6mply8BV5FTy+VQjls46fz5osDFdFQKnmoysAxKjOD6U0qVxkgqeTtPbPemL8zAepx1xT5AiyN5bEjJAz/wDWoEG4DIAxxgZo+Xyw+/LliNuO3rmgTOYjESCuc8jkfjT1t5JNu1NvyFsscZx1IzQMj3EKV4wcduaTueaU5JPTp9Ker7VZdqkMACSvI5zxSGM6cVNJcNLBDEVQCIEAqoBOTnk96i7YHTPXFKBmgQqsQpXse1awks7TQpLWexSW8uCssNys2TEvIKlR3NZkhUldihcKASDnJ9aRlAYYbfxk4GPwp9Q3GkDGd31p+9DJuCbU4BUHr+dSRQQPdLHLceTGeshQnb+ApgndYTECGj5+UjOCcZI9Ogo9RGhf3dzrk5l8tFW3iCKq7VIQcAdtxrLPc1JF5e9PtAZoc5YIQGx9aWSKS3m2yKyOMHB6jvTSstAbb3FGJYJHkmAeMAIpzlh6D6U1mZgFOMLwMCkC7GAYHB5IBpQDxwB64poBxG5QxYZHGMc/WnlSGJJU7cD60m9yFXPC9OOmaekfygswA5+tUgNq61q2u/D1npY022hkgcs1yg+d89jWMV546etSKSpQ45U5GR1qZy0hO6RnLHdjtk9aIxS2G3fcgVR35GOOanji3hGkbbHnbuAzj8KBF/8AXqwSdpRMqjYJXPUimBD5a7vl6ds1Zg8uON2IkE2R5Tq+Ap75pscYLcnC5646VIE9utMRHhjhiB+FPdMOwDbg3UgYB/CpRF06HPp2qdo02IAu0gcnOc+9AisqJsYHOeMY6UoX+7wDjPvVgxIQMIVIHzHrk0qhlVyoGMYbP17UwIVhHlsSxBBGFA4NKE2Lw2D7VKNpVlJbPGMCkWJjwaABZYzCi+Qm5c/PuPzH3H04qfT9Miv4rgLdRxToN0cUnAcDJPzdBjH41ApKBoyF+YjnHPFWLeykuZFSFWllY8RqpJNJjKCoVwVH5jNDpFjEakcDJY5574qaUEZOMUjgHkdR97jGKAEnlmeK3VpA6xr8uFHy89D61WJDAnHznv8AzqfYQMgnBpGOIwgUdc0eoivt24+bOR27UgdlY7GYbgVODjIPapNoByajdc4xSERYTGHU5wSCp6+lRnlSM/8A66mXy8kSBiMfwnGDUlnFBNfRxTziGFmw0jA4A9SBmla4bFIgBCS2GB4GKjcYAHc89alkAViM5Gag3LuXdwvcjrUsaGvGVRWZTtfO09jj0qHmMsrLkn36VPL5IIZMsMYHPQ1BPIGcsP4uvtSZSGKjursqEqgBY+g6U1sO2ehP4CnKQroA4GTy2OlSK1t9iePyWNyZAVlD8BcHI245+uaQEUEc0syxQKzSyHaoHcntTCm0kEDIPSldy7ZyOg6DFMAG4ZGR3HSkwAkOxxj8OKsWsdoY52uJ5I5VTMIRNwds9Cc8DFQSlTM2xdqk8AnOBUkttLBDHJIuFflVI7UgZXz2anxxtOWAZRsQt8zAcD09TSTRtDM8b4DqcHBzUs6wiKEpLukx8yqmAo7c9z1zx2qkMbO1uzIYFdBsG8Mcjd3x7VGpcKyKwwwywz1xT4XjjD+ZEJNy7V+bG0+vv9Ki4x70AT2sKXV0kTSpBGx+aRzwo7n3+nem3LIZNke1o0yquF2lxngn3qE5HBHPvQPegCxZ2s99crb20RkmbO1QeuBk9ahdHjbY6lTgHB96EGXGNv8AwI4FM69qAAU4kHGBipLeCW6nit4I980jbVA7k9BTZkaGZ4zjcpwdpyMigBqqWdVBGT6nFPkc3EkYWNVbaFAQYyfX61F1peQOnB70AKewwPTjikJHQfyozx9KezmQDe2WAAUk9AO1IQioGR2MiqVwQpzlvpTRjPPT2pKdwFI4yaBlh7dHa1jiuInaVRnjb5ZJxhif51C2YmZFb1VsHg89vamqCeAMknjHWl2FXKSAowOCCOR+FDAbnNSK/B3DPGAc9KZxmlO7BHYdR6U02hNDw+4kbsAjvUloschmEiI37pipaTbg+o9T7d6hwuwksQ2cbdvUeuafcXEl1OZpmDOcAkADoMDpTvfcLDFZo3Do5VhyCDyKTBB560pQhVOQcjPB5H1pMeueaVhi5K8Y6+oqxbG32st15gTt5YG7OOvPb2qFXUI4dC7EYVt2Nv8AjVq3uraPT7mCWyWWeVlMdwZCDEB1GOhzQJlI4J4FAoOB0/L0pXIZywUKCegPSgA2kkjqfapZpjNtDcleN56t9ajOOgOR15FN70AOXaWG8kKepAqxcXD3zPPcSKJFVVULGAGxwOnA4quVwoORz27igDOB3J6k8UCsPWKQypGEbe5G0dznpVu/ur2VYrW9dt1nmFY26oAeR+dUgeuSc9BTlXccDJY4AAGc0ASNDIqjj5D0PamADaTu+YHgY7VbtYDd38UDusW+QKS3AQ9MmtTVdGh0PWpoZriC/gt3UyCKXb5oPXBour2HbS5jPIfJhjPmNCmcA8DJxnH6VLYy20LyG6s/tIeMiMGQptbseBz9KbcKUghAmVkfLiNXJ2HOMH34qFW2gqO5Bz3H40CLP2nZaJEsKo+G3SY5dWxwc+mOMetVyCODwfajaSN2OKk3KU27FBGRu7n60BsRklhtzx1pCAasm4lNslsSDFG5dQAM5OAeevYU1WKkhWKq3B+lNICIpgA5ByM8dvarUFzHAJlNrFMsibV8zkofUEY5qHB6bjilC5qrBcZtNSBDgjHTmnonBJO04yPenJ8gPyqcjHPanYBgQYHP4VNE0kZDISMMGxjgEdKXAYkkAE9gMVZDlI9kcpCSgeagGBkHj61VgIDudhvYvgADJ6AdqkVe+KfHGSfk5qaOEbSSSGB4GOtACMqSyL5cXljHQtnn1zTlj6E1YNt5ciITyQD0xjNSFMyEEDrg46UDIViIAJU4PT3qZEBXOcH0xVmKAzEqJFGwEgucDA7D/CgQYXJNOwhI2KcJwCMMB3+tSJAcBjk446dPSp7KyedZ3WSFfKTedzYLew9TSea+GiCck/eqrCQxrVIo3dmJOMjaOAfeqU5WOTaNrEc5XpVmSPZBkk5B+bnOatWWnq8iO5WToSvfFS9WMzRE5VZMjb169MVOt/JDbS2iIDHMyl/kBOR056jrV2e1ERKKw2v6daqJbruQhgpJ/wA5oasBWWQvmTYMA9uorTQSRxNdW1wIzHgNtbaxz6DvVSRBHPxtJP5UxsohKNgrQMg2ks7lxgHq3eqwdNzuzAqeMHqPpUkyykbcHB5NTrZYjRQVdCSofGMng/1pARKhtJpUlG50GMK4IB9e4NMYFl3NxzwM1J9jSNljSTzGbgrjlT0x71NGWtLo4A3xk4zggHpzTEVAMDOBwcYNQNz93PPWpS6pncpP0PQ1CXDbsdz2pCIW+8QTyKjV5MSbM42/N9KdgbWO4Ajt61Cxz3+tZsLDH9zk1NC8cdvK0sSSqyFU/ebdrcc++Kfpwla+hjSQRbmB8wIGK45HX/GqsoCu4ySB0460h7alRlAyRzUZOPercs2VeNI0VHbdgDJGOwPXHNRSOijEKn5lAfeAefalYdyFULIz5GF9TyaNzIQVJBHQg9KkLSSQ7hH+7jABKrgDPTNRAc9DyOlIYobahBX5W5H1pgGThQT7AZpwdQ4YqGX+7nFEMzRzh0kaLPBZOoB4P6UAOiRmbaNoDcFv7o/wovJppJfLknaYRfu0JYkbR0xntVjzEhiu47aZHiY7FkdSrlfYds9xVB0eNijqVYdQwwaTELFGzyeWqF2IOADSxwzTI7IjusS5YgZCjOP5kU2TygE8ouflG/d/e749qfLbT25HmRsm5A4B7qehpjI3UoxVgQw4II6UMU+XYG6fNuPf2pGGD1GfY05X2xOm0HfjnHIx6UAKRD9nDB387dgpt+XGOuc/pio+3WgAkE4OB1oFMA+bbnsKQ9smrK2UrWX2o7RGX8tcsMswGSMfQ1HHI0SSKu3Ei7WBUHjrx6UCGxuqyqzoJADkqTwfyp0DRJOrTxNLEPvIr7c/jUZx2J/EVaEwtoLm2ntFaZ9oV5CQ0ODk4Hv70dALGnf2TsvBqBuS/lH7N5WMeZ23Z7VVvhALt/s83mxnBD+Xsycc/L25qDcNm3aM5+93qQKhCeUrs4yW9CPYUIZFxt9T/KnEny0GVwM4x1/GgNtcOFHB6EZFDFCoCoc9yTnNACDGw9Mk9O9JwQP71PG6Pqgwy8bh29RU080TW9vHFbrFLFuDyq5JkyeOO2OnFAiA4V/lYkDo3SgksSzElicknvQmA4LAsoPIB60hx2zSGLnB4J6UK2ARgHIxz2oXGDnr2o7dKAFYHlOOvUVJcSMbgkhBt4AT7o+lRY61LbhTJtMDTFgQqqcHd2PHX6U0IiORjORx3p8oG4MqBFYZADZpTIAf3QZRt2kZzn1pmMhjwMds0wEJGARn35o7HIPTilDYcMBjByO9PkmeQNvKnc24/KBz7enWkBNez21xMr21r9mQIqlN5bLAYLZx3POKg3BUZSvzZHJPSnq4Ronh3LLH8xYsCMg5GBT769uNQvJru5fzJ5nLu5AGSaOoEQiYwtLlcKQCC3JznoPwpq47/T/69AJJB647E09IWeKSQFQqEAgsAefQd6G0CVwaWR4o0Y5SPO3jpnrTAOMEfjT1lkETQq7eW7BmQHgkdD+p/OpIUKyGM+WN643MeB3zQIh+lO3AEbAV6d8800U/OQOB/jQA9WCliwJY9CD39/Wk+Z8nBOBkmminY4o6jHSRsjFSOaTA7fnQCM9KkdNm35lbIzwentTsA5ogsayLKjE/eUdVP+RTeo5PNPihklLeUjOVUsQozgDqfpUghC7PMYLuPPcgeuKdhDG8vC7NwOPm3EYJ9qeYgsYYlck4255FIVCvx07Z71bLWsU8hiV5ISpC+YACCR149DVJAVlBCOoIOcA0ImWx0+tTokQtciVvOL4KbOAvruz1z7VLeSSSz7JHjk8oCNWQAAgdPrVWERo7pOs42MyMDgqCD+HpSOTJM0hUAsckKMAU9IgVY5CkDp3NSLHuPrTAbGib18zdszzt649quMEjjkgSOMhiCHPLAemfx5+lSy2TwxwSER4kXI2uGP4+lOMWOCpB9MUWGR2zSw7vLbbvUqfcHrU0cEjRsVGVTk+2acq9COamiRySUB/D0p2AiW3doywGR1zT1TLANnitBVSW3igWBFZScv8AxNnsfpirEZght2GwBmOd+c4Hpj696LAUBAc5yAAM0ORswnOevFXdwdWiBAUkNkjnNP8As3lKzkDj/OKYGcqP0U5z2o8h8gpn/ePr9K1I4Y2be/GRnCjAzUTsxwFUcHCrjrSuBQlA8z52LZYAkDAxVuKR9m8Ocn+6MYpJoGWMzFV2btu0Pgg9frTncuhSNBtzkEDmpuBFJcndGyrlcjIpWSDzQ5JIx93oQf8ACo5FMJQBflPO6hcAs2zIYYAYfr9aL3HsPj2Nvk8vjPLelVJ45TcJEh80yEfdHetC2cWr5XgLj7wBBNVJxHv2hirZBBB4oAp3CtFFvXLAkrz0HtVSzuZPM6Dk4G6rk9o9wJUjdQqjOG4J57e9VY2Fs6xyR7gwxhjjafrSA0REJCXCgY6nsagl2xEvjOD0NWrR1dWR+Mck9qq3i7ZGAYEetUySlcOrsXwAT6CqhY/MTjngccVYcAPnkj+dVZJMAqrHaTyvapYwwrhyXRCoyAc/N7Cqu7GTjIq85tBpW7a/2kzY3bxjbj069e9Z77dilWJOOQexqBk4uQIXjKE5I6HjHuPX3qqzYXqOaXcSNrZoWRlIK8HaQOOuaBMZtYg7Vzk4FQ/Lg5J3dvQ1bje2imjjvLWQhHPmhX2ufbkcYqmTgkL0qRk8FusivvuY4V8suN2TuI7cdzVdiPK2mMh853E9R/nvSHGOM570jyM4G9i20YGecD0oYEiu0UZVDlpFIIK9B/8AXqMMSGVdmGwCTQWdxksWwMcnJxTDjaDk5+lTcaE61MN9wrJv+YHcq9j61YMVrNpiNbpN9qiLNcM7rsK5AXaOufWqP8WKVwYsW5JUKsoJ6E9B25pJE8qVo9ysFJG5TkH3FNIXgoT0Gd3HNWLi6a+nae7nkd9gAO0EkgAAewxVgVyABkNkZ6Y5FBUqqk4w3TmiRGRtrbc4B4OaXYFjLFiDxtGOvrSsA64lSaTdHAsIx9xSSM/jTZAnmERhgn8IY5NNAHc8etA255Bx7UwHEt5e3jAyf5Ugd0VlViFbqM9aTr2o3HYEz8oOce9FxCZp6qHbmQA4JJb+VNO3aMA575PX6UAZOM4+poAKASpyDgikq9byWcen3S3Fq8lxJtFvKJNojwfmJGPmzwKEgKWcnJpSpHUdaVgBjawbjPTpRyxJJz60ADOWxnsMU7ypBAJsfuyxUHPfGalvFsxcEWMszwbRhpkCtnHPAJ71HHE0roikDe2FJYAZ/pSAJTEzjyUdF2jIZs845PQU3GAQwIbrzQ0bJ94EfXvSEknJJJ96BkluyJOpkjSRehVyQP0pgIUkEBu3/wBepDBItsk4DeU7FN2MDcOcfkQfxqL1oAk/c/vD84P/ACzAwe/c/SnW9y1vJGy5Ko27buIGfw5qNULBiOijJpAcHJGaBWHbgWJKDBHT096ZRQDTAlZYRbxssjmYsd6lRtC8YIOee/aoxjBJYDjj3p8EzW9xHMm3dGwcbl3DIOeQetPuXkknaWVQHkJkOAAOeeg7UAE7PIkLPGiqE2qVAG4Duff3qLGRnNK+wH5CxGOrDBoIKEbl9+RRqIU7G6IyjHrnmlUsFwoOTkHA7U0EgVYtLq5sblbi3leGVQQHXqARj+WaNx7EO0jqCvHGe9NxTiTsC7sjqB6VJHbySxSyqMrEAX9geM0CIxgA5Gc9PanDkY5zQuA2WXcMHjOKmtoY5pdsswiXBO9lJGccDj16UWC4m1oWdHjG4ZDBh0NNA49TTooZJtwjRmKqWIAzgDqaFXOemfc07APCNKiiOL7iksy9+ep/OiNQcqzheM8jqfSnIqrMqu5KZ5Kc4HfFGzkdQp6H1FOyGPVF8gusu1wcMpPLA+nt6/WgfvJf4V3H6AU3Har0+ny2JRLqJlaWMSINw6Hoe9UIrshjLL5ithtvy8g+49qRR2qYw7EwwcSnB2FcfLjrmhVzVIB0ESHzA6uxCkrs7H1PtTzEqthTuHqRg09EIUcEZ7+tWIoV2MWJ3cYGODTC5GsQJG0EdN2TnJqZY8E8e5xVlcgseCWGCSoqeAmLO3o2Mrjg1RJXEOVPGRUhjY8qpPqTVyUI8q+VCY06bd2SafEzwl2hJXqMEZJBoKsRxWyopllKuMldivgg46/Sl3qicrjJ4pGZzHu2EMDznv71cUmeS3XaGZFAPy8HnvSHYoLJI+QFwgOM9zV2zsmnuCZSBAowy5wT9KuvbpGyY2rySwA44pom2S4DBUJJAUZxSGWHhiuJsIiRhcKgznj1PvUE8LRynJDRgZyOgp81wWUeUOvtnFV1RldnlG5jk9aTkIQ3HyDCge+MUn2gxMJY2CuuCCDyDUNxOseeCzelVyZptsjxqF6cD0qOYLFrdFJIJp/n5y4B5b1NNCMWIGY4yMqTzSo1vvkaXduYHaEwBn/CoTLMmY8ZA4+btSuMcECMrZDEevan/IjqSyksCck8L/8AXqBCHYLJMoI67ugqOzZbm4VJJhCmf9Y2cLRcCK7uiBtcMoPK+5rNZ3+0qAXKk1bvS8knkys8hAwpzwP/AK1LDamN13Fh3yppoCxbeS88jNdrGiKWG9TlvQcdCai1KW2mlJK4b+Hb6fStZLGFrURLuUleecE5rHukWG4iiITAUrvJxj/GrsTcckbeSJQwXgDjoaq3EzPkMxc5ySaka8At/LBGzPaoLmQfLlPKBT0+970XATU7iykmU2MEkMflqCsj7juxyc+hNZLn58D86nC4lRmcCMnqRnH4VU3Z5ArNu49iRIllLB5o4gqkhmB+Yjtx3psUUjxSSLGxSMDcwBIGemfSiY72J45x0FEcjokiB2VGwWUHg46Zp2E2EiSxQISGCSEkHsSOP61E7q8atmTzudzMcgjtj0qW6mjmwY4li2qFO0n5iO/PSolhdkeVQCiAbjkcZ6UgI45nExZlErHn5+cn1q1ezyavei5eSL7XO53qqiNR059Bn+lZ7n34pA2ARjk85qRoQ8cZpFbbn5QfqKchUPmRCwHUA4zTGGDgdP5UmMQ/KxGRkelWEugscsa20JMiBdxGSpHORzwTTZGjkijSKAh1X523Z3HPX24qMkxgwvGu5Wyc9fpSATkqcDIGCTjpUlskc8qwySxwqx/1sgJ29fSoy4MPlhQOck9zSssLM2x2VcDG8ck9+lIZEV28E4bPI9KczoYlURgMM5bPJz0/KrF1ZvAiXKxNHBI5WMSMC3AB5HHZhVfbJK0jKhOMu20cKP6CqsFxpKkLhNpHU5zmp7L7K93EL6SRLYHDtEoZgvsCRzVdThgSoYDsehoJz2A+lO4hX2h2CMxTPGe496bgnoD+FS2rFLqJw4TawO4jOPfmnXSwQXDpa3BniIGHKbCc9eKAJHsLiHTob2WGRIJ3KQyEfK+3735ZFQSCNC8akSYb5ZBkAj6UwsSoUkkDoO1K7KzAqoTgDAP60X0Eyxb2q3Szt58MPlRmQLI2N/8Asr781AnlbZN+/fj5NuMZ96byOvfmpVnmW2lhEhETsrMueCRnH8zQgIsDnJpckqFJO0dBT4p3hSRUCfvAASVBI5zx6VHQMcdwyRlQw/OkH0zQBn+lL2oAAQOozTkCZJcHGDjH6U3+dTytGuIkAK5BLbs5OOxxx1oEQ5LMMjHQUYJJ9faj5STwT6c0dqQx5kBiWMxqCpOGA5OfX16Uzr09KOO/6U+Kby0lXy428xdpLDJXnqPQ0AMHIPOMcjPenxSCNjvj3ggjaTjnsaYpCnJXI9M0ZJ70xDwUDDeCwwc7Tg5pC7GPZn5Qc496R0ZME4+YZHPalUptYFSWONpBwBQA05JGc5xRT0I3AOxCk8kDJFLDlGJAUkKSMnp70AMFXHvbi5h8qa6kbcVUh+RtQYXnrxk1WYrucRBhGTwGOTj3pwfy3DRFl2tuUnqDQCIyAScZApQCx68/zp6Krt87hRz8xGeantmMalFm8oTKUkLLkbc5+vagRWwDTgOh/pUsaOqeaYwyMSgLDjOP5jIqVLfzJli481yFXBGM9OaPMCuBk9KcMjcMkeo9asXtjJp91Jaz4E0TFZACCAR6EHmo1VWidjJ+8BACY+8OcnP5U0AOgRFwxyRkjGNv+NK0ZXHQ5Abg5wDSbCvVcA+1S+SBCsnmJyxGwfeHTn6c1QDS7OiKW4TO3jpmnsS+AxyAOMU0LnGOtPVeOck0gFjjZnVQuSxwB61YRGZVVVLEZJAXt3p0du7QeZGN4GSwUZKAY5PpnNS2lrLcyrFEpLscACrAlurd7C8MReJ3CKd8bZC5APB9ajjVigU52gk7fQn/APVWjqOiXmlXHk3sZil4Oxhzj1qOBNjhhgkHvzVKz1QPQc+JYoVXzPk3fIzZVcnsO1SxwcjJzVhI2dyWUA47cVKiYOew9asQ1LdCvz/Lz1HSngRopGQ2OAelWzL9qCs4RSqhVAULkD+tQzW+VDD5fUd6BjowqyLkbh+tXbAon75kK7OuT3p+kRxWTK1zEshJGA3TFKGjS4YwgPG/Y9BS2QxzJbF4oykbBCdxBwT9ajlXy7kRIASy5AQ596hjj8uVgiruY/55qcxYONrYHv0NQ2MauJSxlB2A8jvUDqGl3D5ccAVaZvuplTngdqqhmEnAySfrUNgiUrGu5IZXcY3Bdh5Pfvx3qqzTXBLyvwo9eTU7ccr8rH07UKg89FPQkcZqbgVWiBVNuWY9iKhaRiFj/hHarjJ87BTtGTgk1X4B45PQmkDGtFHDKfKy69BuGM0jRSCVUICu3984H40rB/lA+UE8Hp+tV5WLsQ7cj5evBoAjuU8x1feFx75qVY41tCFhZ5mO7erZ+XuMf1oKuEjDAAYyox1B70vnm3dhDIVBBXcDjINOwbFKW5MKExoVRlAO7nJH4U+xu5iOF3H73PSgyxFQu0EoT+NWbeKCeORVdFZiCEJ6n61cUJshuNQlFyC4fy2GD82KpiSKW9cSgiILhWPzY/Crs9kZsozhiowSDx+FZg/cqyyRq+RgA9z0q3oJEYKYG3JPcmo3mZGLKxVsEdM8GkkfyyUOV7EHtUdz5CIpinLksQVKY4HQ/jWYwdY2RXDje2SQDjA/xqvOYhEgi8zPJfeRjOeMfhSZAIKml3KFZSoO7HJ6j6UgJpzd3MP22SEiIEReYqbVyB044zgVVnikhOyVGRsA4IwcU9mZQ0Rk2oPm2k8Zx1+tJiSSOWSMYCqN4znC9M5NAEABJ6gHGaZIVCjAO71zSrx15p0kryQYKrtQAZCgfTPrQLqViT0pCTjHtT/KcR7+idj6n2p6xSSxBYtztjcUUEnA9qkZFGyCVWdC8YI3KDtJHpmrM87faGuIfLgDrtVEH8OMGqjshUbUKtk55yMelMHvSuFiWR42hj2R+W6ghzuzv98dqh7Yx+NSOYjCgVWEgzuOcg+mPSnO7GVZfkJJAHAHT1FIYjSIMgLlWUDkDOfWmYyhODgHr7051eJ8SAg4zjHX0pfPdY3i3MI3OWRWwCR0JH40ARc7eckHpzSdD1/KnxuilMq+OkmHxuHp04pq5OFHc9CaYyWRPIij2ThmlX95GuQVweh9fWkgiMhdw20RLvzjPTpURBDEYwQak/d/ZTlG80sNrBhtAHUEevIp9RDfLkKmTYxQcsQOB9fSnDyhDu+czB+hA27fr65pUup47aaBJnWKbb5iBuHx0yO+KiCkgkHgdaAJHtp0gjuWhkEEjFUkK4ViOoB9simIUDKWBYdxnGfxpfMdkWNmYopJC54BPXApMF2Y9+po9BCdRijjPHSlAGCc9KkhhEokJkjTy03Yc43ew9+aAIqcUYKCVOD0PrRtIPNX7nVL+80m0sZpC9naMwhXA+UtyeepoAqERfZQefNLnGCMbcdx1zTo5ykUkO1GR2VmyoycZxg9R1otmiiuIZJ0EsQbLx7sbgD0z2zUsE7WV7BdxpF8rCREbDAYPAP5d6eoEENvLcTpDDG0kjnCooyT9KetvM1vLMsZMUZVZG/uk9P5GrV1d/bdSa+dY/MlkMjxImxBz0GO1Nkt92+RIsJnoucL7UnJL4i1BvYpEr5YG35gc7s9R9KsPZz280a3KPCsmDvZcjb68dahZdtKkrxowWR13DaQDwV9KZLRGQASAcgd/WnKWC525UH9aQdxjJI/Krtt5LWNxb/2fJNduQ8cqsf3agEt8uOc+vbFIRRpyKpzucLxnpnPtT5JA6gBAoAx16n1pgGF3Eg84255oAQ4x+fNBACgg9e1J+FOC5p2ATsOR9KdsGxW3KSxIK9x/n+lOkLbwshB2jbxQxwuFJ2e/ekA+a3ktxEZAMSLvXDA5H9KaVbAZgQGzg+tIMg808YbAPy/U8UCGKACNwOKeiZbFPcxhYyjOZOd+eg9MfhTcknPc9aaQF/VtHuNHuxbXJjLFFf924YYIyORVNep5wKcpVg28sTj5cevv7UqRs7YVSc9OafQBY0e4faNoO0nJIAwBSKPm7Um0GpQg8rfvGd2NvfHrTQi1dajc3y28d1KZEtY/KjAAG1R0FNhhdLf7UsQZI5ApLHgnGcEfhTYJ54ARDKV3dV6g0zbjuDTSsPcepjIOUy5754A+lPijDK52sxUZ+Xt7mhQjBi5YMB8vGcn39KkRT0GcGgLEkMnl+UViXKnLZz8/OcEVeiunF611GqROX3qsYwFOc8VXig4OTg9h61fS0H2bzvMTeH2eVn5umc/SmkDZoaxcXWoNb3l1epcyzJ8wVstHg4w3pUCylyPMCvtUKpPGAOlRwxMZNgGWz0rQitEJIkLAhcjaO/pVJWHuQBSNshYbX9+uKtRCOTC/MjfUc/4UJbrkfLj0OOD9aktomd97D75xxxiquFiSDT2F1HM+0Rgj744b/61XrmaGa5TYn2ePcSrIoYj/wCtxS3UhSONUGcErhiOKh8sxR5kO5iPmz0obsrDIYhNM7SbwQeobnPrU8q+WqxxcsfvEc7RSRRee5xOsaAZGV6+wq9aSNZ5MLfOwKkkA8Gs3IEu5TgjkbjcNwB5PTinJlHzhWOQSGGQanWQxMxU4PcdqY0bfKDznnI7Vm2NFZbdrmKV90cZTnHQtk9qEjCIRsBJwc+lXGgeEmJ4nDFQQD+lIqB4SgQpIerE9PekmMzpOCeOaiDEE5HanXEq2t0kRILgZPHWm7m8oScYPQetK4rDGOW25AGM5NQTNklVUqv1yakBIO7pnIFRebHE26VC4wRgNjHoaYivMsjn5X3Kgz9KiDozYZto7tjOKsSeTKpKBlPHBOR05qoWQRMMHce/p+FADzInViNxprnziiuwjXH3wOpquHA+YnB7D2pj3M00SjYzRZIUZ6HvirsLqTxSrKxyq4UAHb6+ta9lZwpeNczWhSNlwoB+TJqhGqQ2jXXlER/cwW5J71Pba0EhVfLYeYu0gqGDdeVz0rWNkLcfrShc8pyAFROa5m5lVt5wY1I+VBzj2qy166XDyqu5m4TJPynsR7iqcp8mHLsrSSE5BPzIQe/1qJSuCRVlyTkg4pkrZVRgDHQ45P1p6u+xlDEBuGGeD9almd7oF5pt7xhVUMeSBwAPpUDIo4i5C8t2AAzk9hSuhjyjqVYEghuCKtWcLz3cEUcyQuzgCR22hT6k9qrX3mebIJH8x95zLnIc9znvVW0JK0jZXBIGzp75pkzRmUmLJTtvPOaUY+YFWJI+XBxg/wBaZEh3MuVAI5zU2GSmNAzbGbYBwSvf0quwyDx0qeSZnkd84LHJwMfyqBzk8DFJuwlqMEhUjLNtU5AHY+tWZL26jkhljH2ZhHsVo8qWHTJ9c96rGTEJjKL97duxz06Z9Kapi8uQOrl+NhB4HPOakoYx+cljk55qwJIHt9v2ceZt2qyuRznOSO/HHaqvrUsEE05cQxF9iF2wOijqaQxhjYbhtPy/e46U0enWl6KTuxnggd6XKqi4B35zuB7UgCQSBysoYOvBDZyMduaawAOQeKleYyGVpw0kz8iRn5z3J9c0yE7ZVYxCUIQxUg4IHXOO1MBikDoM5HftSuMYIbdxycdPal8z9x5QVcbt27HPTHX09qR2BI2rtAGDznJ9aYxop6bSwDsVX1AzSDHfP4U5YjIjSAoqoQDk4PPoO9ADGLNjJzgYHtUkewRux2s/AVTnP1/T9aYW+QLgcE845NBXa2CeO5FNCFYRhV27icfMGHGfam8Y7g/zqe6mS4nZ44EgQgfIhJA496hxjqOPWgQDrT948vZsX/exzSxxiR/LDooOTufjpTCB2zj1NAD0aPY4kRs4+QqQMH39R1pqkqQRwR0NBIIAC89MjvUiQk7s4DDOVPBGKLjIySSTgc+goB55FOZ9y7diqNxbgc/T6UiqzuqKCWY4AA6mgRLG6pGwaMFmxtbONvrx3rrtP8WCHwddaJ9ityXy/nMQGA9vU1x33XwQRg4IPY0pck7j+dROmp2ua0qrhsOkbd1pgCnHXfnp2oyc4xye9Lu8qYNE7Dacq44IqyJO7FVlYYfPAwpGOOe/rVu4g1OwW3uZxcQrcRfuZGJG+Ppx7dqpuqodvWQHJYNkYI6VNcPJJDEJLoyiMbUQknYvXjPQUO4kQEq0aBVw4yWOevpTVUu21QST6UVYWZlsmgEcZDMJC+35xjIxnsOelMRXFXP7QlWG2jWOBfJDgMIxubd13Hv7elVB60oBPTJoEW7yVJY7ZESAeXEFLRKQWPJ+bPU1WGOR1pflSQFPmAIPzDr+FHc+/agLjmcuRuOcDAJ9KdGgf5RneSAB2NNCkdRyR3p2MY75FMBVUAgsMgHkZqZnRZd+xCjDlFJ49qjjRpGCopZj2FCgH+lNAKisxwvJPYVqWmsTWmkXenIkTR3ZUyMyAsNvTB7VmheM5xTlyAQDgHrRZAtBduFDbgck8U+NQ74J2jrn0oYhnLbQNwPC8AVOvki1CeWwm35Mm7jGOmPr3oAYS5VUJ4XoMU4DPJ4PpU1rFCbhVuGcRfxNEAxH0Bp8aNGcgYyO/cUwBWJUh0DEkHJ6jHap4weATwOVA7UAFioCgcY4q1EhQkHGCMHimkBLd3lzqNy1zckNK2ASFA6cdBT4AApwGL8EYP51Jb25uHjiiQBmO3LHAz2+lXbGDe7IyrkHG8nGKY0gtLc53YGfQ1pxxosfnecqz5xtx0x0NU2gkEm4MQqj5gvQGrEUDec26QEYz061XkNDoVaZy7gtltzEnGT61dNsPIa63JwQpQ9aWK3QfOx8zjv2qJ2NxhV+4vUjvQ3ZC3GR7pXeQqCN2QBSyR/aTjhU7571PHGEBCjORj6CpkjC4xyMd6zbGNggCQyHcoxgYI6/SlJAC5GT0pks4jkCqC7D0p6glt5Cg+grNsZKwicqUj2nGDznJ9aGGAQflI5xjHFIyuqnA5AzSPvkGSS745NSxjA8m/gNtI+ZvSphJ5bMq/N7kVReWZInjMQBY/eI5H0p9rLnAkJyTyc9aV7DsYl3YI19LJPIR7gZGfSlgkWZQu8sijA4xg+9aeoW48iQdGxu5478Y9a5+M3MaSSRQ56YOeoOelNCNKUKnQDFZ8gUSn5tyg9+CRVoXXn2SboQhBOf7x9jVS4MKB/viQkbFI4x7/pVElZ3zlQMBqhkYRoy7FJPf0+lPfa6hVLeYW6HGMfX1qALuIBxVJCIQrYJCqw6Yzk1esbVo2WSOX52A3A8YNQ28UiXHmKwVF4J9qnkMKBpQ4B5HuRWkUK/Yhvom8kKMndyST1+lZly6RmPy5DleQe4NX41lu4p5o3ZmXG5NpPy9znsBx+dZ+o25trmSCXa0kbYLI4ZfwI61MnqMWC7ktpI54mxKhDA45Ug5BqCa8la4muJNrSy5LMw6k9T9aiYHCgkZIzwen1qSw0+e/uvKiGRtLOxGQijlm/AUkNldZJHIUZ2jP4U/YdxwR+JxT1hHnNHGwc7iFOMbvpSyLtljRnWQsoHBxtz2JPpTsS2Vy2Byc+lIzloQhZupJBPFE+VldGK5U7SFIIJ/wAKamWKqCpycAEgUgEMZCdO/Wlmt5YUR5IyiSZ2kj72Ota2j602m297bEReVdxbWZ49xH+76Z6ZrGlbjdkcnGPSoTd2U0rEe8llxkn0xRNKsjJkKQiBQVG38/egGPDFsnH3V9aY5eTc7c7cAnGPp/KgQxtuOBz3zTGAIHPJ6045Y9aT14qbjEwAMEHdSc9c9evNPBBXbg7s8UsmwbQm7p824Dr3oARI32iSMgkttCg5bp6VEBk4A+gq1bJcfaFe3k2SKNwdW2lQPeopImiJV1+Y8880AMdGiZo3BVlOCD2NKrMhfymbBGCRkZB7Uq8MflDEjHP86s2rxoUhu5bhbV33SJGOeOhGeCeTQgZUMiES4hUbjleT8g9B/wDXpWjlaBJmV/LzsVivy8c4z680wK4GQCBjP4U83ExtltzK3kht6xk/KGPBIH5U0MbtxCG+XliPvcn8KkW3c2T3Hlv5YkCCQH5QcE4PvURDKVLKQCMjI6ilI645A5piAOQhQcBsbvfHSkI6ckkjpUsMPmPEoeIFzt+c4C/U0wLnPIyO3rRYAj3q3mJkFCDuH8NOmSWNtsyspI3Yb371PbXj2onCorRTLtaNidp9O/Y0wxiCK3uEnjd2JJjGcpg8Z+tFgZAVA2/MDkflR7U9zG2NilRt5BbOT3oVMqznO1eMj17U2JDMfnQfvZPWg9aVVLHAxmkAqFRIGdSyg8gHGRTshY9uwbiQQ2eR7f59KZxgUoXPAIHHemBMiyTRbI4lPlBnZgOccdfYV0Ph7SdP8TapFYtcRadttwPMc8M46k5PeuX7U8MR0OKmabVkVBpO7LF9bC1vZrcSLL5bld6nhsd6qinsOAQTjuSMc0zJHQ0RVlZilvoG7awKjGOfXFSwBXnTzSfLLfNggZHfB7GmFlIXaCDj5jnrScY70xBwWO0HHbJpy/cbp+NIBk9M0AUAP+Tytu0b92c+2OlKuUwwYgkdjimqvI9TUmwqvPB/nTEWLTTpbyG6ljaMLbx+Y4dwpIzjjPU+1RxQxs8YaQ4b721clR/WmDGcE4GfSr9g9iVlS+89U8smPyccyfwls9qewIpuxkYkszjoCx5wOlKSXl+UFeeBnOPapJWQgFYwuQBjHQj370hkzCI9i7g27f8AxHjp9KpAOe2aGUxyOquoyQeCD/dPoaZjPzZBJJyM805hGXyrOR6sOf8AOaB06DAFAiSOVoX3IsZIUqcrkHPGfrTcYPPJNAUmrBj/AHcb4UbhgBfb196AI9m043AgHqO9TKvzYGakt7dppCA6oQpbLNjp/WnKhzuzk9c0WGPVMgfKBgdR3q9JdTXYgSZmkEKeWmT0X0pUEl/cM80yKxBYs/A4HTipsyTyNIxDSOcnAx+lUFiNIlH4dc1btrbe6FgcE446mokVmP8AtDrmttbcq0YYg7hnKjP1oHYqSKghkiCHzNw+buBzVq1WKV/9JcrhQBtGMntUsMBwSE8yNTk7jx7U6OFGwwKl+mBxRs7j6WI1Mj3LogPlsfm56+lac8FrbhTbyMAVGTIO/eobeMQIxLnLZJOOlIqm4dVY4jzycZzSckgWopMk4QE4jUd+9WIUCDavy/rSomwD5amVdvcn8KhsoRQBx1GetI8hUHYCTjpip1QrkOFxjrmkxh0+Vix5qHIEipAjKo3x4ZuSfWraxOcDAUDoKtRQln3Y5Pc1P5Iz8x6VIzPZJMgg96d5TYVQSvrjvVxkBxgAVXkPlnLZOemKLiLN3o0tvbxzSbSsoyvOeKxnOJBgKNh61da6eZFSUnaOKqzxRBd5LFt3KYxx9aRRUnSa5laMbQp9+1V76KG0g2j/AF33cr6VFNZTNMp3sADnIPao5mZ4VRo1Hlgjcere5q0yGVpHReFLEHJBPU1l307IVYEMf1q3PLtBC4P86zpI3I81wdqttbmmIha6IIAU+p96Lfa+45wVFNbEku2MEZOFGaeGjjjKbdxJwTjoa0iJks0rOmyNQidSKqyvLPsROcngk8KaQIDGZHmIctjZ7VGSwQkL8qnbnH+femwViMtJFvAcqGGDtPBFQyMQFRpCI85IHOPUgetOdjtZmA59KrlTJudj0qAHkQm5ZdzPAGIViNpI7HvinRnym3RuAynj3poVTCilNrhjls9R6Y/z1qzavZJdsboStbqDhVOGbjgZ7fWqSEV8osTMwy5OFw3T1yKhEZklQOwjRyF8xgcCjz9kivhWAIO1uh+tMSNnRpCHMUZBZlGdoJpAEtqySyLGfOjjODJHkrjsahYYYKAQV+9k08sY4yyucsTyGwce9OSZAJN8CSFk25JPyn1HvSGRNJn7wJx054pjEkf1qWALMwgYxoZHUea5ICD/AAqKT5GaIsHCkgEdPrSYCSSRsylY9ny8gHIJ9faou9KTUgklFs0WQIy4YjAznHHvU7jI2YbQNoBA5I70gIDAlcjPIz1qTb5qAgIuzCk55bPeoypHTn3FTsO9xZG3SZA2r/CM9B6UgGc5I6Z5pDmlA9/wpiHjaRGq5R88szcHng+1STzXF3cSzzzebMTl5HbJbt171HBL5TklVYMCpyucA9x71c0m3sru+jhvLj7NCzjdORnavfjuapK4noU1MKxSh1dnIHlsGwFPfIxzTNrupbBZVHJ9BVnUIoLe+mitpzNAjlUk27dw7HFQLJHG8TrHuK8uHOVbn0HakCZWp6OY5FdfvKcj60+C2ea5SHOxmIGWBwB6n2HWkcYRkUqyK5+cDr/9ahdyhhJPUk0Hjoc5p8kTRqhJUh13DDA4Hv6VH296AJWibe6Rt5qpk7lBxj1qwYEiggkM0b+bklF+8mDjn61HbXlzapMsE8kSzx+XIFP31znB9qhHB4poNjofEtnoVo1oNFvZblXhDTl1xtf0rMt1s47YXEnmTSrJh7faVUpjrvB9e2KptuAG5SA3IPqKt2ws5IbkXE80ZVC1uiIGDPkcMcjAx3px91ClqynvPl+XxtznoM5pRG7Rs4XKrgMfTPSp7rT7uzkljuLaWJ4mCOGXG1iMgH3qsMqSccjrmgQAY71f1GwksoLLzYURpovNDrLv3gnjIH3SPSqLE5LHPrTyiorKT8/BGDx/npQDI6XjHSnvEUjjkymJMkAMCRg45HamlSBk8c9O9IBoBNSKhfaiAlycYpi4BBIz7U9U3xu+5V244J5OfSgaCOJ5QwUjag3HJxgU5xFG0ZjfzflBYMu3B7j3+tM3ZCjYvy+n8X1pWXa3fB6ZGKBCKqk/MxUY64zzQBRjngflS4xxTAMe9OwMe9AJ2kDoetSSqRKVJVsd06GgQwA9qmdxIABv+UALubOB6fnTAMj3qyk8a2UkBtkaVnDCYk5UAH5cdOf6U0BAqFgdoYkckAdB609ImPKIzMBuIx0HrUkKy+VK8YcAAB2U4AB9fWmrt2tuLbuAuOnvmqSQhWnleGOEyMY4iSik8KT1x9cCkC/LnIxnHvQFbbuweDjOKsQrAA0sjklWGI8Ebwc55HSiw9xPKlFqJmi/csSiyY6EYJ/nUag4zjjNOT5WUkbgDkg96t3UsVxeSTR2yW8bklYkJIT2GaOoB9njURmGXzi5IKbSCOn+evampkYB6irInjexjt0t40kVy5n53Nx09Md6dFbs0DTsknlg43heA3oTTQEQQk9O1WYovXgGnIjSYBUkgE5A5IqzHESVxx/WgCa1tHn3Kig7VLHJxgCpoYyJUdV4DZII60LEYz82OmeKtRwvIuSdqhuueaGxosPaSR3k7XMREoO/avGO/NWIboS7JANrdWwPTpTNq42RyuGwcEHtVyKBFiRdvCjr3NLmGyJchmkAzzwKmhHkRbCd2Tn0pz7cKIjxjJyMc09Lcsckk1DkNIYUExGCcdSAKtJAqBSDyf0qVIAi4FOEWWFRzDsNCc4BG0c5xT4LYyyhAygtxljgUoQgYqeGIL80hwP50XHYYtsZdoL4UE5GKsw2IHJPT0oF0sUhTIERXO/PU+lWywOec8YpXHZjlVApxj61XuFYEYyF55qQHa2WGcdBSNITzzjpSuFivE+5SXHB6Y7VWuHMnPAzwABirMmcEDjPWqzjOQT92gRWKkYB65qu7M5cbuPzqzJIANwOSeOtU3cHA/IVSEyCSRo5eTjIxg1QvEYMDK22MjJKYY81aLuS87BHSHBZHPX/ABrAvrkBC7MoU/pVCKN/d/vFWMAYHI9SO9VJJpH5IJx1I6VHECbrMil1LA4BwfpntWrZXcNul4s1os3mrtXLEeW3qMdaFsBQtyyvuDNkNkYODmpr9HjEYcr865G05P40RQTlpHgjaRUUuxUfdX1NVJXWV9yAoqgZDNkk+orREixnDuHjLjGfvYwccHNV3k4xmp4/IkSRprll2jCKFyWqgT82RQBMuxlQD/WE8k8BeeKcs7R3HnKQZg+7JAKn1qDzNj5A5znmnJKiSZZA+c5GcfyoQi5BZXdxbTSwW7yRxDdIyrwv49qpSJ5zBYY3ZtuWA55HXp2q9aaxe2dtNb21y6xTriVAcBh6VmySZQlWYOeCB6UK4aEe5W4fOMcY7UgZgpAO3Iwx9aTy2EYlwQhO0H3phY8UgB12Dk8nsO1NVnR96cMvOakdBFIvm4deGKq/UHtnsagLAMSowOcDNSxoUBREzFlznbsIOcetMwmRkkA9eM4p0qoJCI92ztuHNNVgpJKq2RjDCpYxQ6PtVlACqRlRyaVFj8lpGY7lYDZj7wOc8546frTVO0AkfTI6ireoaiL9mf7Lbwsz78wrtwMYwPbii4WKbBB9xmPQ8j86CpK7woCg4696TdwBtAx3HehWAU5z042nHPvSAVFB+9uyfu471IxZFeOIt5fBYsoBz0P4c1BkkAHPHSlALEAZJoGSeUFidn4IxgE4Jz6U6N1jJbYki8ZHpweKZcCZJdkxO9BtwTnA9Ki6AU7iFyWOM5zzkmmGnucsSF2g9AOcUDlGUKM9c+lICW71C4vp3muHEkjqFJIHQAAD8gKrEk9ST9abjBwDn3pwwVAwB1OTQMtedcT20paEShdoaYqSUHQDPbpVaMDdliowM89/aux8J+HLXW/BXiy6MUP9oWX2P7LLPdCBI98jB8lmVOQMfN+HJrqLLwDpA8PaLqV/BG8sGn6lqV+lpdh1vBBIgSMSIzKgw+CU56jryHcDzGbS7+HT49SeyuV0+ZykV00LLE7c8BiME8NxnsfSl002J1GE6l5/2PP73yMb8e2eK6G/8Tab4g+y3mrafI9/aXClgb+d47q1GS0RMru6Nu6FTjDtkZAzY8Z+JtA1zT0g02wdbhL2SWKdrOK0+z2xA224WJiJMHne2CMf7RprQTOMkKmQ7M7Mnbn0pM9K7weHlPhO+03TH0O71S2g/tHUpY5zcTCFdp2RP5YiQLuy+yRmYgjOBtrX07RvD3g7RtD8VXTxa4l3FdRy2v2YSQTsrbY9vmxqYwCBuYgtnhVKk4QWPLSzMMsxYk85PNOZlWUtCWC/w7sZphUqSGBBBwQetdVbeBryfQ9K1q41PS7Gx1J3ihluZXAV1fZtcKh25wTu+6APmKkgFhY5UcdKekTS7yuPkUsctjiukbwLqdpZ3l3rM9to8NreCxc3nmEtMU37QIkc424O77pDDBNUfE3hm88J6sdM1CW2e5Vdzrby7wgLMF3ehIAcA87XXOCcAAxjkr0/Snhc9Dlifwq/oeh3viDUlsrIICFMks0rbIoIl+9JI3RUA6n8BkkCuon8K2EPw2h1CGezur6fXVtI72G4ZYzEYc7WEm3Zhwcl1U45ztIJBHGreTpYyWQf9xI4kZcDlgCAc/iagyc9a9H/AOEVt9S0y203SX0q4trC7hg1O5sWaW5kmmcxqwkljjXytwCqiMQM7iW+8MDVfCUNld6nbx+INGkuLBnEltvlic7G2sFMiKrMOTtDEnBxmi47GQmhasxGdNu1BtjeBjA2PIH/AC16fc/2ulVZ7ia6cPNKzuqhQWOTgdBXpcmrwD4SteDTIHhGsf2eLMX179lMYj83Pl+f138+ntnmue/4V/qAfTIm1PSY7rVLNLqxt3uGDz7wSE+7hW4AG4qpLAKSQcFxHJcYzUywny2lOCikAjOCc56D8KmuYvsly8RgkhniJjljn+8rjhgRjjBz15rrPB/hVfEnhTxK0Fi93q1u1mtlsdgVLykPxkDGByW4ABPHWmByMVjdTWs91FbTSW1vt8+VUJSLccLuPQZPAz1qeWG7htLK5msmjgk3CCZ4SFm2n5sE8Ng8H0rrvC+knRLzXdYOrvNZaGsaT/2RdPEbxpGwsayYUiPcPmb0Hy5yCNy40vStUvLXxDql/NNaanp102m2Wq3rHZcxHHkPMWH7rczFSWQngHk8tCseWAA8jj+lPQ7WDAAkevINdrqdt/ZNva6naaBY26pdMgv7O7+1W7DYMo6eZLtcZyPnGQTwcZHIOqeeypIGXPD42j/61NBYPskuxmCFkXG515UZ6c+tRhDxkjmvTPHHh9vDMuuwWsv9naHLLCtpaM7M13II0LFM5JVSxyxIAJwCTxVfxd4Dii8X6pp+gPaI0May2+mLO7zyII1LlcggtksdhbeQCQpGMiY2ux57tAT73U8jFSxRvPIsaLuduFA4re0/wxHqjWfka1p1vJfTeRb29xI7TMchRuEaNsBJwN23OM9Oau6H4fNzc+I7e9srVrrTNPnLW73DxmJ04MilFZXKkfdJAO4c4Bw2xLc5yKK2W0MxmzOJAog2cFe53Z/DFNRQWZtnHoO1IF6YP1zXV+BvD1p4k8Qw6de3vkQybh5ce4SS4Rm+U7SowVGd2OOmTTfcS3MC1sbi780W1vNL5MZlk8tC2xB1Y46Accmr0cN+NNMgS4/s9pNhcqfLMmM4z03Y5x1xW34W0cSa7dPFq0iRadbPeS3dgXR2jUDese4Kdx3becDr1HXU8Rsde0S38QwzXiWq3Bs3s7q6efyZNobdG7clWUDOcEEdxjA2VY5SFWjTHUHnFW4IwdzlfkQjdUIOzKqMg8V0l9oip4e0S5gto2kulmaSWGV3aTaRwysAF25I4yDgmk5WGkZFnEs9ycM21uMDrWikESxyQ3DMGxlFX196TzI5GjS3txAvlhZMN98jvW5b+GXVrQ3OoWlvLdRrKiSl87GzgkhSozj1+tRzaFWMmKAJINq4x1zyRVnLEhGbbg5zjmtfTrS2trqS5upLBlhby0jlmJDyY4JVFYsox7A8DPUVbk8N3cc1zNfzW8Hlz+WXOdrORu+UKpwMEHoOv4VDkFjFhgLgdavRwALg1vaRoyy3NzATFcn7I0kLRPxu4x6YPPQ0yPSWnup4LeeKTyYy7OWwpxjOCfc4zwO9RcpGIkWWOOcVMYyMEjtWrPp5gt0mBSWJztEkecA+hyAQe/NRLGvClggJwWPQe9AytAWgcSRYDAcEjP6VVZD5gLtkA8KB/StzVbKCy+ztFOHMsKOU5zk55HA+XjvzU+o6Kv8AalxBaGJdgDRw7yzsNozjrz14znjpjFAI5VLKVi5LAqTwpHStCFWiA559qtyadPHcWcTSoWu1RkGTwGOBnioJ43tppoXwWicoxXpkHHFA2xeGUgklx0FRySbU27QcHk1btrUzac18ZYoofNMRMjHIOM9ACT+HP4c1P/ZmzTtU+0+WskKxNFOXwmxmPzAj7wIHoT2AzxTJRhzTqm0jk1Tf5i7MxJ7Y6VcOkzpdW0bS25inXdHdGTETDvycYx0IPPt0rQuNKl1H7Emlpam1ZzbqyMch9u4l2ZVLcZPAwAMAeogZzMuIQDuB4yQO1UyzTM+ByoLDnFaN5ZxRWr3EWo2c5RgGRGZXwe4Dqu7pzjOM1X1vwtr+n2kt7dWPk20eN0pmQ4yQBkAk9SO1XoQc1dzN92Llu+e1UpYHmhjWSPzHV8FR94/QV0N54L1G21O605byxm1K3j8z7JBKzSSrgHKDbjOCTtJDEKSARgnnorq8hvluI2kNyzAKwY7gemRVJXC5VWITzyNGmyPPTOdoq1NYxGKTYUjaJNzh3HznPG0fjXRaVDpzLZQQaHLqup3c4WSKWZo1CDqE2MDkjku3CgdDyasS6ToOh/2jrrk6zpMF6LC0hjcx+dIU3MzuP4VGQCoO4gHgda2EcJNPuTGSrdwOmKrrM2xkGMNjOVz09K7DU9J0Tw5qBnukuNQt7ywS702B/kBWTOPPZWBBXB4T7xxyoyKXU9P8O6NqGmXOp2k9tLNa+beaLC5bypBjYGkY7o1kHzEHc6DjuCFcDiJNob5ASvuKadqoWHB7Cus8Qadp0fhnTdTa1XStSuWbbYRs7rPD1W4G9i0YPK4JO7G5eM1yokKAheD2NNEsh+797JJqS4SKGfakyydMMg4PHPWuu8W2ek6NYaFb2+k24e/0i3u5rnzpTKJGzuIBfYAcf3e5xjjFjxH4NitdI0vVrNIrGy/sW2uJp5pHxPdPuJSPqS5AzgYAAydooVgOQbTb5ZLaF7O4Sa5VGt4zEwaZWOFKjHzAnpjrVWaOa0lkt5keKZGKSI6kMpBwQQeQQe1eo6QW0a10Tw9d6rrK3muwx3FvcWV88cVgsrHywseQJCzZL5xgH5cnk8LcarrXhu4l0JLxFTTdUNyFRFZRcxnZvBZckfL0PHtTvcLGXPc/axbQiGCExr5e5VC7uerHueetVYI45Z0ilmWJWYAykEhB3OB1rqdN8I6940SbWIpbeSW8u50/eNsaW4CecVAC7QWUsQThflIJX5c5GtaLd+Fr+CO4khl+0WyXVtPAxKSROOGAIBHQjBAPH0qdAMZsAnB71JaLAZx9pkaOLB+ZU3nOOOMjvXY+BNI0LWbrVH1tZri3tNGnunSAeW8LIy4ZTnDNtJxu4yeRWv4w8AaR4c8JCG0ke51iLWY7Ke9uGEKMHg80KoLbVUBkyzHOQ3IFS9xnmsjtIu6Q75H6Etkj60IkIikWZZFmODG2cDHcEY5zxiu8v/DTah4chsPDkWj3r6fdRQ309rKzzTTysY0bzJIkHl7htCoxHIJz96s/VdDL3mp/2p4k0u7v9OieN7dJJInLRnZtUyRqjEegJJwcZoDU5o6Lqv8A0Dr0j7L9sH7h/wDUf89en3P9rp71Qr07+2YP+FQm+Gkw+SdX+wfYTe3v2by/L83Pl+f97fz6e2ea5C48IahbavoOnPNbGbW4Lee2IZtqLM21Q/y5BB64B/GpuMxp7f7NMY2dHO0EGNsjnnrSyi3EcJjd3dlzICm0Kc9Bzzx9Kk1Oxm0nVrzTZ3RprSd4JGjJKlkYqSCQDjI9KqquVZ8r8vYnk59KNwG5AAOeaQ0owQQeD6mjHT3oYB/DjHPrSfSlUkOCCARyD705iGDMWPmFskbeMfWkMCj+UH2NsLYD44zjpmo+nbtTwpI2lxtHPXj/APXTcZB7YoERAc4yPSphbytbPcBcxI4Qtnuc4/kajxhckfeHGDU1vamZWkLKkSjLMx69OnqeRxTGa+leI/7M8K6/on2TzP7W+z/vjJjyvKcv93HzZzjqMe9blh8RrrTdF0XSTpwktLS3ura8jklIF7BcMGZeADGQBwwJ556ZB4fouPXk1Ze7nkVop5mkXCruPzEbQdoBPQc0wNK/1TR/7JSz0nR5LWU3Hny3V1cCeYgKQqKQiBV+ZiRjJO3n5RVC0c2NzbXyww3Kwyq5huE3RuVOdrjupxjHcVUQZbGQO/PStdZdRtNDaNpzFp9zIJPJDgGQjIyB145H40xHY3HxVeZdcAstSlTVra4gaO81dpY7cy9DEmwKFGSMEE4AAYc7sKDxbYS+G9K0nVtE+3f2T9o+yEXbQxt5pDfvVUbm2tyNrpkYHueaHkrbybxJ9o3DYONu3vnvnp+tNmhkt3MMqFHHVSORQDJr63S1lQJdR3O+MOzJngnqDnuK1dR199V8JaHootfKTRvP3TGXPm+a4YfLgYxjHU59qwCcnJpylwpVS3zdVHemB64vj/Rtfj1i51TyLGS9voLmO1uf36KqQeUSGaCZd2QP+WSHBHzsOBwvjGax1HxFdahaavcagsyo8s9yMkzFRuRTtQlB0BKJwMBcAE4JMTRKQWEmcEbfl24659c1Fn3pWsFze8MeJZfDdzcMtpBdWt1E1veQyZUzQMMPGHHK54ORyCB1GQd/SPiDZ6Jp1hY6f4ejaCx1UakPtd15rSnyzGQfkA3jdlWUALtX5SQSePnjJ0q0mFkIkDOhnDE+a3BwR2wD+tQ2sMM0jie5EChCwYqWyQOBgetOwrnbT/EczeHdR0aSz1C+hvWgffqmqyXLL5cgcrwqDawAHy7W5JLH5QutrXjLTzbXOn6ZfajrE2rQPBJFf6jJPZWZaQFTGJY0dnULkM2NpI5bmvLh79aUDrSsO50MutyQeCT4We0wf7T+3/afMyD+78vaFx+O7P4VduvFzXWseGdW/s/amg29pbbPOz53ksWznb8u70wce9czEquQjELk8uTwB9KFGN2COnU9/pTsK5q+I5nvPEV/ezRiN7ud7nZHKJAgkJcLuHXGa0vDPjG68L6NrFrYBory8a3eK6STBjMTlsbcEMCCQQSBjrnOK51oWhYBlIyAwyMcGkXy8Nv3Z2/Lj19/amlcWp2EfjpLGy1uPRtNfSp9WS3LyWl2UW3kjYlzEAuVVskbd3y5PJGAJB4ut/EFtoumeIoPtKWUd0kl7d3s29jKQyuCiMwZdoUZVwe4HUcUBUiqvJJxgccZz7U+ULnWa9rejx6HN4a8Pi7OlR3xvFurpg0lw+wJwAF2JjccEEnj7vIrkyMAYwKk3l0VDt4IAY9h6fSkC4JAwecZFUtBHZ+JPH48Uy341DSt1vKA9mpuMyWUoVVJV9vKNt+ZMAE4IIPJd/wnufiX/wAJj/ZvI/5dPP8A+mPlff2/j09veuMVCSQKcq560rBdndaX8QpLKPRkisrxG06NIvs9rftDbXADklniVclyCcndgtgkEZUssPE9ta6vrl7Lol1Lca4LiBkjvAoSOZgSoHlklwe/T/ZrlWhWG4EU44j4YwkEnuDnvS2oYXCP5jphg25ByvuKLIaZJNE73UkaxPHHEW2xykFkUHoTgZI9cD6DpW14R1yPw3rUWqNafaZIt2xd+3kgqecHsTSaJ4fu9euJ2jkVpEUysZG6/wCNVGtzC5U9e2DQ2n7pWq1Om0rxDa6M1xJpOlSwNLYS2pma7LS73YESFgoA24AAVV9yabd+J7q98LjSr2Se5lF39pFzNOXYDZt2AHtznr36Vg7jHFyuOM59RTpjEHCwy+YMA5K4+tTdIEOCFlQITvxzk9/au0vbtW0ix0t9NurM2SO0Ej3asWEjBjuAjGfbGPxrlYwuURUGVOSw71pSzHeArF1AHOP0qG9SiSJYwWLIcAcbexrobDxItktoscN8v2fGY4b5kikIbOShVuvcA4PtXOqrbTt5Gecmr9tDjBP5VLY0jftddYWaxiB7dllklAs5jAjliDh1AywGMDBHHHvWxDqtveXl3dTtNZ+aVbNvOwc4TG3gbTyO+MZ6muYiTI61pQRArz17CouOxsx60TJPvgbyZoBCw3/OxAxuZsct17enpUNpPDaNcGGFwssLREPICRnvwB+VQxREcYq0YySWY8nk0rjIzchdM+yFP+W3m7s+2MYrPKb8knb2zV94C53HgdhTfLCAnGOOtG49h817DNbxpLah5o4VhSTeQABnBx68+uPalOrj+3xqfkf9s9/X5dvXH9KzZZYk53gjpwaiaZVQMSMfWquFjQGqBGs5JrYTTWuFR9+0bQeARjqOcEY98982/ma7nnlGVE0jNtznGTnFNNwJEKJJgNg4Heo5HAjz17c0CtYfLfxwaB/Z5TCifzt+7OPlxjH9aLjxKL/TJdP+y7Ue1gg8zzM/6tic4x3z07e9YN2XuZsDCg8cdKltgY1+U/MvehDdkbdv4nGn2VnbizLi3jmj8xZMP+8OcqcfKR680x/FQuILS2mtpTCl4J/Oubt2bAGCCyjIIJyCo4wOCc5xZ5IV2bgSAPm5/lWDcvJKT1wfur0/OrSMzq/Eev2n9lT2NvNdajFKYy9xeXBfy3AJIiBUEdcFiBkZGO9cIvmQgxoTucYIJ7U2czTMCybDGTwDkfWo4737NLHNA485GDJwDg/jVJXA7LXvGFjH4y1HWtEs/Ou2jWO2vzIyop8tVZzEy5LgblHIXodpIyeCEU32iNlmVd3AL8AVZuSBG6tuEqsdy7e/+c0koSOz2K0pLD5wwA+laJJCZs2PiqztNEuLC4068NzP+7uLuG8WN2i/55DMbbU6ZA5bHJxxVXT/ABJa2hntZNMN7oE7CRrC5uMusgAxIsiqCrZ4yAMqcHPBrDiTYBcSASRo4Vow+GI6/wBOtMlH79nRDGM7lQ87R2HvQrMT0OmtPGAh12TVtW003V1HGI7GOORYY7IAfKY0KMPl42gjAPJBPIo2uraJBryX8+g32obS0ssV7qCyea5IIZiIhkdSQc5yM8ZBw5JjK7vOzu7c7iajnl3S4BT7oH7sYB4xRyk3NPX9WstZuJb4Q6h9vmk3yzXV4kwYY6BViTHbHOABgDpjCyAT654qzbGZrgRW6hpZMoFwDnP1qs0UyojvGyJJkqzDAbHXFGwHQeIvENjr+mackmm3EN7YWMNlHMt2pjZU/iKeXnJyf4uOOve/deP/ALbZWelX+mefpUGnRWUlqbjB82MMFnjbb+7fnHQgjg54xxZPY9DSogaSPzG8uNmCmTGcClYLnZN8SNUS98PyWzXdtaaXbW0ElpFesI7ryjySAABuHBBB4HeuX1m//tTXr3VDCES8upJxFvzjc5Yrn2zjPFR2kNzKbg26rJsjLOSBwvcjPeqYICv93p3/AKU7Cuzs/CXxDHhXT7S1Glfahbak9/u+0bN26BoduNpx97Ofwx3rB8TeIf7fGkf6N5H9n6ZDYf6zd5nl5+foMZz05x61lNA7NFjaxl+6Awz+PpUDgB2CnKg8H1qGUdH4e8WDQF1JhYrNNe6fPYmTzNu0SbcNjBB27enGc9au+HPHa+HNG0+xGlw3pttWGpkzN8pPleXsAxwwzuD54IHBxXHoN7heBk45qRgIJ5ELxsyNgMOQSPSlYLnaz/Egy+HdS0d7PUL6G8aB9+qarJcMmyQOV4VPkYADC7W5JLH5Quj4g8babBp95a2F7qesPqdtJFLFfX8txZ2eZAVMYljR3dQuQxxtJHL815mcEZAwB1ye9OjWNkkMkhQqMoAudx9OvFSM2m8Q/wDFDf8ACMC0U7dT+3/aRJ1/d7Nu3H45z7YrUs/G9sH0G81HSftupaGI47eYXJhR4UYFEdApyy/NtYEdRuD4IPG5/wA9qCNpByMdevWgC7rWojV9d1HU/J8r7ZdSXHl7t2zexbGcDOM9cVRp8qxqwEcm8FQT8uMHuPwpI1LsQqFzgnjt70AJI/mSM4GM8nnPNNJJ60AjGCPpQSD0pDHu4ZfnJLjAGAAMVODFIoa4WRYlQpH5YH3h0yT2yfrVU9B61K+wpviXaqnHzNkknvigCNGaNg6jkeozUrXObNbZo0wrs4cKN5JHc9xx0qMOu0h1znvnpTomYSBIwjNINvzAcZ+vT60IGVxmppZpZoohIQViXYgx0Gc/1qGrF00D3DG3haGPgBGfeRxzzgZ5poDd8IeH7TxB/b32qSZP7P0e4v4vKIG6SPbgNkH5eTnGD71peGfD3iTS/E8tt9oTSWj097rUWmCTCGzKgv5sPzbjgj90wzkqSB1FXwH4sTwdf6te/vhcT6ZNbWjxIrbJmKlGYMcbQV56/Q10OneK9NhuNc8UQabdR3OpaZPaXsIjjmt47yUhldd7EmN9rEqwO08DcDwAXf7Hg8ZXOhR2esPb+DrvUWgeJ7W3tZYLsR52usSqjs6qAjgNjdjGeG5TWtCttP0WS5m8P+JdHuDKkcL322SGbOSys3lxlGwMjG7OCMDqL9t4s03WfCtj4c1m1dWbWluZWsIrayQQmIx/ewEDhjnLAAgYLDqDUrnRfCfhjWvDmn6m+sXWsLaPLKkSJFa+WxkK71kcSNyAdp2jJ+YkYpoDg1I/T0rt9Y8GvpY0vUNNt5Lu2Gi22rX7XciCNGkJGzJ28EjCpksecZrivLcqXx8obaT2Br0XVPH+la5oOmeHNQt7z+yLbTLeLzI0Xzre9jVl81BuAkQghSrEccjaRyCKviLwDdyy6Tc6HZvKNS0qPUGhaWNSZWDPJHAhwzhVAO1dzAEZ6iuZ0zw5qOqWMt/DFElnHIITcXFzFbxmQgkIGkZQzYGSBkgfUVv3vjDTrnxJ4N1JYbrytEs7K3uVKqGZoX3MU5wQR0yR+Fa2o+L/AAw5upYNPeO5nvrm7klk0y3uWu1kkDIN8xPk4GU4Vx/FgninqBg+HvBVxdeM10LV7S6E0bSLcWdtNFHc/KmQU80hGByDwTlQSOOa5Lv7V6dF480A/F6fxrMuprbDb5FultGzyfuPKbcfMAXB5GN2fauD1htPlnWXT7ieZSMOZrdYTkAc7VZgPzPTPfFAEOmaZeazqMGn6dbtcXczbY4k6sf5AAckngAZPArr/Cnw9n1TxJpdpqqEaZeyywm60+8hnCukTSbdyF1VuAcHqM49sXwh4hi8P6ldG6geaxv7OSwuxEQJVhkxuaMnjeMAjPB6cZyNrwprfhXwl4l0rVoX1i9eCSUzu0EUQEbRMiqsYdtzbmyWLgADoetAjEl8Ia9H9i3WOftdyLOLbKjbZzj91Jg/u3+YfK+09eODhqeHdZmu9R01bXdPpMUs91H5ifukQgSHOcHBxwM+1bPhjxTB4X0HVoUXzb68lsrm1AXdGjQTGQiTkHnA6Z69q04fFXh23v8AxPq0FvqxuNcsLiFo3SPZbTTYYjcGy6ls4bCkAY2sTkPULFPTfCbPoUs39jSXWq31v5lhay3ccZWHBLTrGJBLKx2Hau3bjJ+bgVl2vgzW7qOyK29tGb5Ve2invYIZJlYkKVR3DEEjjjntmuz0fx/4a0nxFZ6lb2E8FlDEEWwh0223W58raSLgnzJMtnrsJ3ZJ42s3TNU0hPD+k6lquqJJDZJFA2nXVjZ3086iRtyRuSJI48A4Dgbc/KW4o1DQf4ftNS0DwpYz2Vjq+qTz3sz3FnaxRsNPnhIVdyvBKUlIJOfkOMDBxmsKfw9fahcXt7HbX0+jRX0sTT6jLFbzRzlQxEzM3BzgFjgE4HDNtqh5Xhm8tJbrdqWmSC4fMESR3SCNjmMLueNhtGQSd2cA5GcV0HjHx1p/ifSb+3htbqGSfWFvU37ceUtuIRk5zuJXOMYGepo5eg07HJnTxo+tT6fr2m3jTRZja3hnWJw/GDko4Ix0wOcgg466PjzRrTw/4wvtJswzQ2/l7HkILnMSsc4AHUntVjXNY0nXbvRRNLf2ken6RBZO8dskrNLGTnA8xRt565zx0qPxjqlt4q8X6lq9mskUEqxsqTgK/wAsaqeASM5B71SFY5rjjA5xzzVjYBAkgiwGDKWLA5PsO3UU3yznpgU8RH8KskTkIoAAIBBK9T9acFyqjoc1MIwR8pIHUZ61Ygitmt5TM0gmGPKCgEH1yaBkLkyPkqi8AYQYHFSqmQAvHHNPjt2crgE5q9aWRuZljDomeNzthfzpN9wSuMtppIkwrEZ9D2qa2X7TdJGzqgY/fY8L9ahZW3gbRz1q9bEWqPiFHLrt3N/D7j3rNvqXYI1kgmDmJJ492BvGVbH/AOun6fpck7kYXgFiS2OOtXVtRb2wSRSZWYOpJ42kelPEQESqjsQ3LcYA+nrSYyJwjzOUiCIewJwKtRoIwoUdemB1ppmhMSRxwtvyQxJ4I7cdqsWkLytsyBgbvmbHH41m2NEsETbQCxKjnHpWjHGcgEYPHSq0YzjjH0rTtojs25wuc4qbjsTQQn/HitOGIADio4IunHFacEPtSGEMOQOKs+VxViKGpvJxQK5ntFVWeJiCM4HetSRMCqcq+tMaOdvrVN6BQwyRlhUX2ZWXBXcPetacApWddRzOq+X9wcnFKxdyriONdixgYGM9f/1Vk3zrFKRu3Fh37e9ahZYLdyDnPJLVhyzJLItwGIUrzx2pgFoyNGTu+Y8k4qyTbwzRrLMTGcFio5HqKp/aBDB5trGssn3lQ8bqZcSfu1lePaWOTjt9KtIybG37w+bJ5ZYxA8bhz+NZt20e5SBtXG4burUT3McjEGT5R0H96ufur0xTfIpZgeBuqxF66u1RSdo24xgnv61nwK6zhtqsWBznIxUXnABZJAWJ67jxmnSSySzNhsqDgMOmParSEzTtrSMQyTXE582P50jK8H6+tU7iUGEMCOTg88/lUfnM8v7zLKOuDgkVVyXZ/lPHTNV6CZJtzH5inJYkbcdPeo2Z1K9Du4HNIrnB5x2+tQMeeTj1pkkonk5KOVbG0Y9DwRVeUeWxXGSD607d8u1cEH9KjDYjLbc4POT/AJ9KQiSR4ykYS3fcg/eEvkMc9vTiomZ5IVV5SUj4VWbpn0FMzgnp1pQ4Vs8k/wAJ9D9KBiS+UChi3ngbt397vULNn2x6UvOcZ4pvU455qWITJHIzUltEbm5jiyqFjtDMQBntknpUQUnO0ZIGaVNm19wGdvy5OOf60hjHYghWOVU0xiDk+9SMWKlc8ZzUbEE9h9KQCozxyKyNhgcqwOMGklbfIzHOScnnOabyKUgKvufbpSbGMzR2/wDr04qVAbacMOCe/wBKbnj3qRk/+rWVUUSLgAvt6D8en1qAc9KtMlxZW37yHEd3HlGbuA3UfiKrpK8e4oxQkFTj0PUUxDWVlYq2QR2pAzIcqzKcYJHFCjewXIGTjJ7U6RfLldA6uASNy9G9xSGMp8ZjBJkDHjgA96aMgggAkHjNT7nngKs8aiIkqmME5POOOenegZAQQBnp2pXRo22NjIA6HPXmkLFlUcfLwOKCAAOQcjOBxikMkgmltp1kiYq6ng1ENpbLAhfQU4cwkllzuHy45PXnNIqFw2CBtGeeM0CEJTywoUhwSS2eo9MUhBDEMOal2232Qv5khud+Nmz5SuOuc9c9sVDTAX2qQSukbxLIwjcjcoPDY6ZFOmWaGP7PNHsKNuwVG7JA/HFLLcCVIY/KVFiXGF/iPcnPemBHsYEZUgH1FbWq+G5NL0jTtQe7tpVvVLKkb5ZMeo7ViFjtAJOB0GamEMrwJIhD7mKqinLcDJOPSmhEPY9M560nQknGfpT0ZBJl0Lp6ZwTT5bZoYoZC8beYCQEYEjBxyO1AEOPzpdvA9fSgcMCQDg8g1JK/mTu6osYc5CKeFHpzQA6KNZEcM6qQNw3Z59h71NfWb2bQpIHDvCrkMm3ryPr9aqU454PPT1piJlSL5MuSpGW4xg+nvTWRQ3yNu/Cm4I4z+tT25WJlmZI5FVvuNzu+o64poCMdMYqRNwBHQHg01eMZFXppIXaNLe1MLeWEfLbt7f3uemeKaBsnis0g02LUlurdpFm2fZiMsMDOSOhFVnikWNJpQAkm7ZgjqOvH41JeWgs7kwieOYhRuMfQHuPw6VHHKYkdVRPnABJHIx6elNaAx0JgWKYSxszlcRsH27TnuMc8fSkYRlsxbgvH3+ufwoVFO7LYCr8oP8VSCJfKV965JwFHX8ae4CxxhlUAENnk5q4kDEKzKeecnvSWsQfcSVG0ZwTjNaVuobaGJ4GBzR0AZDbbomQxBjwQx6r9PrVj+y1Fm8pfEoYBU2ZyCDk57dq7Pwx4eW/YM/C12dx4Ot1tMKuO9RzD5TxILMts9tjCFg5GO4//AF0kcW0glc+1dTrekLZzEbe9ZJgBOVIP4YppisU0hA2kg7e+KnGAAqngHcDTyuFYdjRGuFHr2pNjSJYsszyyNvLfeHrT41IcSnAx0J7VXWTKhMbQD2rQcKoMjkjufeobGEZ86EKJiMnDccCiSWRBsTLYG0A0iytJCyIoVS2c45qaGIqOc7SciobuUS20J8oM33vrxVyFVAORyeBzSeWVxlSqsuRuHWpLdHeYA425GDUsaLlrHu6dB3ragiAUDABB6+tU7eNUUACtSFRkY5FIZct4x6CtWCLpVO3UcVpQ9qBMuQQ5qSWIIKSGXaKS4mDCgSKUorOujhCauTSVj3s2Mru/EUNlxRXkkQoeRj1rK1C/S3tvvHAGSQKp3Oow2skiSEh87ivbFUY7gahbTytCTv5wcgflUp3NOWxFLdG4j5/1Y5psiGO2AAVVxknsfarAjC8DDDoOKhmyo8rcOvLdhWkUZyZV8+3b98pJkQYBxwPpWTcXc8kzhQcMNuBVp0YSuEdcYOCvH86pNL9jgLsQSDnOO9WlczZnXauFPkZ3jqcd6o/ZpHlUFC8zc7a2TNC8IZWwTzuHOTWPNObm4Z9wG0ABiMVqkkA1sSQgMjBw3Xtj/GnTy+dOXKIrHsi4A/CgSNIvOAeSVA4pzsM+UpymQdzKAc4qkSyHnbt3de9R4K8YIPYHvUjSEIFVVBGckdTUbi4wksnmDeMq7HqB6UxEEu5QpyDketPs4DdXSAwzywqd83kjLBO+KjY7e/NW9I1zUNGe4exm8oyxmOTpyp+tJ36ArdSlP5ZmlNv5gh3Hy/Mxu29s+9MQoTiVmVADyozz2pGclcYznvSRyFZRhFJI2gMOOeKZI/8AdSQphdkq5aRmfO/njAxwevfmnLZSXKzzWy/uIQGYu4BAJx/OqyyGCVWG3cjAjIyOKlv757+9lunCq8rFmVFCqD7AdKTGQSfIzIcEg4yDwamiuLeOwniktA8zspjn3kGMDORjvmqrEZ4GB0waBtMg3HC55IFRIAkKsQQAuBjAyc470RCPcPM3nIPCjv2pjLgkg/LngkYzU9wDIkdw0McMbjauzvtwCcevrTEWnvL+PQhZNFtsZZvNQmPqwGOGqDS9Mn1fUIrKDb5spwu44FOudXvbjTbfT5LlpLS2JMUZ6KT1xVGOZopA6nDA5FZe9Zml43RY1Kwm029ns5yvmRMVYKcjIqoSAVKlsjk57H2p8knmMHkkLs3LHvUZK9hwfWhJpaidm9AyA+WO78aRSQeDjIxQVK/eUjIyMjrSY46j6UABOcck/wBKfGFKOcqCoz8x6+wqPPXmgHGeBz09qAHBWkcKoyzHAA7mgRyMzKF+ZQSw9Mdae0iyEsVUEgDCjH400OAjLsBz0J6j6UAMzxj0qR3V4V4AYE9uSPc/hUe7PWnq0YXlW3Z/4DjH86EBb02XT4nmOoQTTKYmEQjcLtfsTkdKqSCPI8pmbI53DGDSsiJI6sxZRkKyjqe3XtUYORyeg45otYYnalcqcBFK4AB5zk+tOCExGTI2qwGM8/l+FSXVqbYx5liffGH/AHb7sZ7H0PtSAril7e1GOT9PpTuF4YKefWmAMJP4skgZ5PapVgjNk9wbiMSK4UQEHcwIOWHbAxj8abPby2zhJkKMyhsE9j0qOmArbcjbnp39ac7MSAQF2jHy8fjT7eR0MkauiiVCrFwDx169ulNWNCjjcu4AMDzz6j/PpTQMfai2MgF08qxYOTEoJzjjqfWooyEkViCQDkgHBpFxzuJAxxjmlVVOdz7cDI4zk+lFwA4LHAwM8ZoXGQSMikwSOPWnlNm3dxkZ98UIRJbPboX+0RPIChC7H27W7Hocj2olt5LeQJKuCVDAZ7EZFS2Twp5wlgSUtGdjOxXYexGKlsXtrbUYZZ4hd20bhpI8lN69x7VcUJjJRbskCwo6PtxKzvkFs9uOBjFRAVcv5rae+nltLVYIJGJSLcW8sZ6Z71Nqeky6RJAsk8EpmiWUGFwwAPY+h9qbQlsUgoCjkEnt6UYxSrHuRnLKNv8ACTyfpQBzxQhkkSq7hS20HpxSgdQeCKRRVi0uGtJxKsaOQCMSLuHIx0pgxiKzsFXqamjBUHI5z/Kol+fLHkDk9qv3HkfZ7UwW0kLbMSOz7hI2eo9B0poQsBKOrAjcOa0bZ3LohYdSQDxisyHczDaCW9AM1dNxJPM00zl3bqT1NDQz0HwxraWZCs3Fd1J4pt2tsF84FeIxTtGQA3WtOG6fbguSMc1m4jubeuXiX1wTjg9KwZXVBwA3bmnSzBmJVjtB4BPNRb/lJxn2JoegWFWNpGVVy2egxVeNC03J+UHnHXFaOj6rcadfLc20Ucki/LiRcjn+tVpnV5C5j8tsnd7nP+eKhsqxPFAud4wFx8oB5zTbjEwCg4GeuKg352opw2eeOMVbACR7tp/xqbgkPt0JCrxx3xVuHlNjsxC/dGeAarxSMMkbhnrirUCMZN3QYxgVNxkuUQZdiQOF4rStc7lbAx1AqAR2klmoEjvLuJZSOMVctFyA23BHQVN7su1jRjUcHH6VoJGY9u7uM1QjIHWrcbd+KBGlCQBV2N8CsuJ8VbSSgDQWXFRySmqpmUAc81BJOWB2/nRcEhJ7gltoNYup3kcEYVmG5jgAVHqeprabF3DLnC896wb52vN7OzYTB6Y/Gs730NlEoagBdayAh8xyu1g3YfWteK7DW80FuxEZADcdcdKr4jbaI0VRtwW70yIeREUTqeM+1XFEzkNeYQp+8b23VmTXIO8t26EHoD3q3dY+zkOp4HJ965nVL+O4It0kMfHLgd61MXqMvtWiikEaryQRuH6VVnmWWyME0conWQl2Z+AuOBtx1681FbWAu714pVLFVJwhyWwOcUhUTP8AutyRf3TWiQCKECYVPkA69KW3+ztdQ/aN4gDDcEPOO+Klks7qWwa4jhf7LEwVnA4BPaqgK+UybT5meG9BRuIvXs1qmoytp/mfZg2YxIMtj3qrMT5rZPJPJB4zUdmY/OmaVJGVEOCrAYORyfUe1MLbiBGpLE8AGtUrIl7kihW8xGjLscBWD4C/XiqcjFWKkg4465p8sksKsMusb+oxuxVVnDDaemetDYgmcDA5J70sKQymTz5jFtQlMJuyey+31pbgRRqiQmQtt/eBwBhvQeoqFkfaxA3ION4HFABvwMbB0696iJ980hI7g5PoaVDJuZkyMLk4PapYEeQBz1p0UnlSo+1W2ENtbkH2PtTS2c4PHbPem5GDxUgO3CWUscKCScDjA9qYT1IHWpYod0ZmkDC3VtrOozhsZA/SoGYs5Y9T7UBYuxSwtp72/wBlQzs4cXG45RQMFcdMGqZGNrSIdrcjHGRSq3lx8xfeOQxzgjnj/PpTE+ZgCcIDy2M4FJsLClGCFtp25ALelCRtIGCIWZRuJHYUxjk8DHsDTvkLDBOPcc0mCG4znsaTtWnqq6SLqL+zHmaDy1L+dwd/cDHas4spI2qcAk4P8s1MXdXG1Z2GduuacAPJdiMsGAB3Yx17f1p9w0bMnlxLGNig7c8n15ogWAzgXTSCIZ3GMAnpxjNMRGiq7Hc4TAJGe/tQHLyB5Mv65PUfWlBjWJ1ZGLkjYwbgevHf+lM6gA/ypDAkZJxxRgkeuP0qSKUwyiRMcgjHseCKjDHGB0oGJ26dKfIYy+YwwXA4Y5Oe9NVdxAGM+5oA/SkApVtgcj5ScA570jMWYsepp8c0kKyLG2BIu1uOo6/0pYQu4hvLIKHBckAH8O9MCPHPUenBpHI3cdKOtIfyNIB8iCNyocNjg46UzFKxG7IXHsTmpAxSNwBywweO1MBiLuzjHAzyaURu0TSAfKpAJz65x/I08NF9lZDGTMXDCTdwFwcjH5c1F2oAcdgjXbu387s9PbFCnkg9D1p0MYmnjiLpGGYDe5wF9z7U6XCll3BmDEF1J+YUwG7CZCv3cZ+9xUlvbNcebtSVtiF/kTdjHc+g96h5OW5PqamguJoN3lSvGHUq20kbl7g+opgMK/Ki7CGPOT3HbinSSPM5eVyz9CWPJxRLEYZDGxUlT95WyD9KRcAHPWmSKoLNxge2algdVuI3kjEiqQSmcBgO3HSnTyC42usEUQVVQiP+IgdTnuajGBnimmNjywLMVUKD2znFSkOIUcxsFcnDnocelDP5wDStkhNqBQO3rTcZOBkgVdxE9vFC8UzyzbCi/KoGSx7D6VEBik496t3Nwbu4My28UW4D5IlwowMdP1oAhKBSPmB46in7cLkflTQp64zUm04HNOzETyQxR28LrKXlcEvGUK7OeOe+abGu3k/lSAZ5zznv6Vagbac7FPBX5hnrSGT20+23eARx5dlIlI+ZcZ4B981ZkZZXZ4oRCmANoYtjjk5NVEYLxg7uxq1HHLIjFWPT5l9qGImcqiptbdkZbjG0+lWEIX5VbJxnOaqqu6F2LqNmMKRy1SvdLLFGohWPy8gsM5fJ71LZVh0spCqAR15OKs28fnD72UHv1qt5Q2AuMYG7NX7JI5dkdsrvIV5Xb/F7etQMS3VIhIuwEMMDJPyn1pZyQhYjPOashYkO05257jk0wSI5YCPcM8c1DGiMJJbiK6kiykgO3cf1q3I8tzukY7iDksenNMuPPuRHEwYkLtRcfdH+TS2enAjec8HrUNl2LltFGDmVd6dwDirC7IY8Mze3FSCI7Qo5z2Hap1iycjke9DEiKxiCIeuSf0rUttsYOwg54ORUK/IrKg6+vNOhh3YOc1JZdGRjNWI2wOtVmO59xwPoMVKibiDjihiRdjkzU4kbGciqsYA6CmXErr8q4Axyx7UmNK5aedUyztgCsS918RAgBi7f6tVXO78egrJ1a5u7u48tWaK1jB3N/wA9fXGO1Rwy3M0cbMwjUfKi7cED6Vk5N7G6ilqyUos16HlZVnZMhc8Lj+tOSa23BNwZyMEDsaVFZC0koQMeEbHUe9VfKiim+0soDL3J4/KtIxIlInkYJ5nQgdPeqE18QvyRs2XC5Azz6VmavqGxVngnc5BURocc+prAttduLO1t0tw6SJLvDk8huO/etjH1G6/rOpG58hEaJASCp9aWwsmkyGK4Zl3SSHCqT0ye3Q02ae41W8kvJyZJHYkyN6nvTmhfBjkmGyMEqCcZPfFXHzJIprcPLthY7OzYwT+FNaFrZQSwyemDz9asL+7TIBGfT0qtMzTFmjBPGSFq7CuRvdSxxNAsj+USCy54PpxTBMwhWNggAOcheT+NLB5QbM4bA7DrmknaIy5iR2jXqWPLDPt0qkrA2QEjccc89aVp3kUoxL4HGf8AH8KiMpjcMoxjpTUuJInZ4ZWUspUlDjIPUVVyRzTt5aoTuVAcK3O3PXFV2Izx+tPdZEiVmjIWTlXZeuOuDUROM5OCPakwHTRyQybZFKv1wRjrUW4kY3cemacszxqwU/fXafp6VFk49cc0mInWd4reWNZdqTYDrtyTjkfrUH7sMuQ5H8QGB+VNdgAVBDAHqO9E0nmkPtVcALhRgdKQDDxz2pN2Owp7KVOCR0yMc5qPIzk1LAUKWDYGQBk008ClUFnCgAkkAA0+4iWKdo0kEoHG4DGfWkwGyRlBkHemcBgOM4zTGUhQTgA8gZpKOO/X1pAB5owSAeSO1P8ALQGQO4BUcY5BPpmj55XA+8QMcegoAjozzT1bYCAASQPmPVT7VdhhMOn/AGq50+WW1kl2rMG2jcFPyg4PqD+FOwFNkkMSuxygHHPQZ/xpqu0W4AkBhhh0yKaTz26dqVd0gbMg4G75m6/SlcY3jFTloPsY5lNxu5Bxs2/zzTZQXBlYIhyBsXg9OuPSmyOWCJhfl7qOT9fWkAjytIF3EfIu1eMcU3jAIznvmkzg80u0spZQcKMk+lIZK86sF2wRptTYcA/N/tfWknuJbllaZy7KoQZ7AcCkUAREsOd2OGwenpTFAwc+nAoAUK7OECksTgLjkn0p89tNbSBJ02ORnaeo+vpTS58lQJWPzElMdOnNM5J+tPQB8LmKVZBtypDAMuQceo706OJJjIzTJFtQsNwPzH+6Md6ZvbYEz8gO7b2zU4SN4BJG6LOXbMfTaoGc5PHqMUAVicsST1qz52bVwZ5BISqFOoZRnHPt6e9RQNErEyFhhTt2gHLds57VHRewCg4BHr1oApV24IbOccY9adJF5eAWViQD8pyAD7+tFgGHHpV3Tra1nuxHfXZtICpPmiMvzg44z3NUxwQwPOeKUKzKznpnk570wHM++NECphSfmAwTn1P4VYgkYQNZssUcc7qxlkj5XGeh6455xUUszTzb5GznGSqgdBjpR12jeWyMfN/DRqwdlsKixO0cZ3DkhmyCPbA4pEIAIKgk9PalAEU2DtcKceoNTxhYr0G3uBhDlJXXb09RzVCRDtx0boe1OUc45z2FGQ/3sg4JJx1P0q7vsEs4XhFwt8j5fcR5ZHYjHINUgZUAIOMYPTmlB4HanCVxKJVYiQNu3e/rSsWclmJJJJJPc1SEAAI4/nVi3xHKsjKrBSDtYcN7GmxsBh8gMmCoK9at3l3NfXsl3MiK8p3ERoFX8AOlVFO4hoTzVIWEbtxbIzwPSpFixbMzJIWDABh90DnIPvXR+EvENjoaXi3Vgt0Zo9qlh92smMvcTPHHHI6OS5iQnqAece1aMkpbQWwqkL1APNWo4FJfY2QnI3DGas6bBBLc7JrpYAR99wSPxxRJPFHFGiQkOARI+8nfnpx2xWfUojgVF3yGQpKMbFC5z6/SpZLu4nlR5XDmMbVz2UVXaRl2MVPByPSrHnCaSSUwqqtk7V4A+lQ2NDTI91c5jUKXbhUHA9gKmkZoICkigFTliR83pipfsyJ86SgjAYDnP06dRSGNZWRXGcHJHrWb1KQtgROr+YjZ+v8AOtCNVQYVdpByCDiqgYQuzYK7zjgf1q3eg2yQSJbyI4yrlnyHIPb06iobKSuWoSYsTSqhUHO0+1SW8xmZpQqqrHIXb0ppMpxbvHsccnI55q/HatHG0ZIIHHPJpAVXma4uSgkLFRwK0ETykA2jIHQDH51Th01bacSqzEnrWlHG5zgYPvU6lCKzu2NoHqRV5IiQMqfm6VQgtJFnLGRmToMjBrUVQAAKSYMbHDjIHfnNWUiGQFAGaaG7elP3AjI5PtQGopG4j2qZTtGagd/LjLdazbzVgky26MolbpuOFz7mlew0rmxcXiQxk7gHJ+VTWRNdXMkrKkynKleRnBPesgJLdSvPcsjSrkAA5ArVtgI0VAPnxnJqNWaWSJbaDbEIpZCzBcAk1FcRqxVc8LnOKlmkL7pWIBP90YrIvtUhtbeTG4vtyQPSqUBczE1TVEtI1ySdvCogzWFfat9saM2cjNkchh0Pp71gxXhvr2aRUcuGJ68Y9KmtIHN8Y48lSRllTofoPyrRImTQy/SSFJAzvuB+UEYOaRA32aOPc5Vctt3cAnrj64FOkV5fMLqvzPwoH+cVIYgIxxkLyfatEjNksP2qaN1ijBWJN5AwOB3qhkfNI2fanyS4JQEEetV5FJxlhz29PrVpCEMvBCleetNnR18uRmXDrkbSO3HI7U9okRSM5x3HeoXZnXDtkBcDJ/SrS0FcUvgHBHPWq7vnNBGPpTkCGGYsqnaBhi2CDnsO/wDSqEyN9gRsgl8jBB49/wClRK7KGjVtocYbPQ96GmLZBIxgDgUyQFWO4EHAqAGmRjtBYkDoM9Kk2SzW7SNIuIdqhWb5iDnoKiEbsrSqjFI8b2A6Z6ZpjPncAMA0XsA+eJYiPLmWVT0Kgj+dRDDFV4BPBOacojEwDOTGWGWVeceuDVmSPTv7WKRT3BsN+FkaMGTb/u5xn8aPMQ7U7N7S6PmiNopCTHND9x1HBKZ6jNZwPbPFOkUFmMZJQHAz1x9KY+N+EJK54zUt6gKzvLsDNnaAq57Co6lklR441EQVlzufJy/PeowcjaTt79KkBMn160rAxO6EKT9085ptKi7nVSwUE4yeg96QxSS0eCwwnQHqc0jJtVTvB3DJAPI+tSPC8TIswMasNwOOoPeluhtMY87zP3Y75x7UARtIshyYxnAHy8fjSRSTRSEws6vgjKHBwRz+lMp8boquTvD4+Qq2MH3/AAoAbt2qCcfSnGaQxCLexjB3BM8A+uKTcWGDjrnJ60gULksTjHGKAEBAIyMjuPWkOSe9FABP4UgA0ZJznnPepFZ3bYZAiuRuPao+1AwzzxwKe8zyJHG75SPIXjoDTf4QMDr1pM/ypAKQMnB4H60gJBznFH3iB096lkt5Y1UuAAyb1+YcjOKAGjyvIIw/m7uOm3b/ADzmmjPYe1J71MFkgWKV4PkbJUuDh/8AHFPcC1NpV/a6bFqDwOtpcEpHKRw+OtZ+Oa0Wvrx9Oihln820hkO2BpOAT1IHXHvWft37VUEseMDk1K5uo3boJwelOVPU44pFBbJAzipY2a3uAWUbo2ztYZGQaYLfUaFG4Kx25PJPaiOJ5ZBHEpZ2OAB3rU8Qa4+v6kb17WC3YoF8uFdq8Cs51i+TyXZiV+fcMYb0HPSiN2tQlZPQjU8jOSo7ZqW3IS5jZYhLhhiNskN7cVGquwJVSQoy2B0FL5hKqjY2qTjj1qkIe5lSVxICrglGBHTtiiNAzYLqvB5bp0pmakTYZVMisY8jcE4OO+PemAF2ZUQkYXpwP508AFAgT5933s9RjpimYGfl6dqkRAVZi6gqMgHqapCHIIzMC37tCQCQM4Hc+9Sm3ZYw+5CC23AbkdOSOw5pbi1W3jgZbmKUyoHYJnMZ/un3pqvKkLxhmVJMFl7EDp/WqSEN28ke+KcFG3oc0+WAwTGNnRiMHKNuH50oxu4zVAOiCqcsFIx0NWsxiFEjDbiPnJwQTnjHpUQi2thhz7c1PGhGTzjvxRcCSJSQQFJYDI5qZN0Z3KSpPfOKaiAc9alRVcsxOOO4zVcwh1vbG4851kjTy0LEO2Nw9B6momI55z+tOkjITOOWHUDpV21EK6bPC8CPLIRsk5ynris3J3KSKULSsjwcbHIJJGcY/wD11dMQVAQQQ2eM8j6062QxSblCscYwwyKe0XljuSeMVAxkOWfMwCoMBdvek8uUTgxfic/nU0UKEAOcY6Z6UupMIp4baPa+/IBRuBUMoinkSQrGq75Rz1qeCze4wHDjbyCOn40QWn2eczB03uoBbHUfjWzbuIVUFV25zsJ61I72GwQSREkkgt/KtGNi+S3HHGKhWWPjg89qkLopBGKQi3EeMEfQ1YiZccjJJqpHMssCksvy8cdTVpBuxgg8cGhjRbUHIpwjZiVLY7gimRNsXDn3FR3N7sjIjIBPepbsNFuWHYUHykkdQc1SvNRi0+LJICjJ5rNl1Z0Ugt91c4Pf/wCtXNyR3GuvGJ2aGANktg1DfY0Ue5pXOvS6nEyWheOQnhz6etT2tgZZB5rGSQgKHY9f8Kn03S7Wzt90Z3N/ePWllIEuwP8AMD26UW7g5LoS22YSzcZPK4Pf1pWuWhjYCNpWIydoqnNewwRF8n/d9fXmuc1bxHcXWBBlCQc7OCQO3FWkTubd5qkyyRQKUaWU7EQNg57Zrhr55b9m2s7shzJjp/8AWFQyxvcyuZC2RgLhv5mr9pp5jDS7mIxgAHrVpCbsPsrYhASqxoeW9h2qyiIN0ufmznGOCPrT5pFa2YeasW0fKO7H0qqk2YDGzA5/iAwc1aRmSAE/vCuAWwPSknbYu4vk+9V4JREz5UMSCOe3vU93YXEFjb3Uqr5U+dhDcnHX6VorLcNyoZY1ZuAx5GaDjyw4ZeWxt7/Wqz9MKQO30p0aSSKxVGdUXcxHYdM1aEwkZlABzjrzUBnLIFJJUZwPSmtIwDLng9aEuTFBJGQCHAB4HbpQ2BGXJ6kk4qNiQP8A69OMjNL5mfmJz071EWz15qWIlkGyNQHV1b09eM1Fv2Er94HqAeDUlutu5czuy4AIRRnec9M9uM881GQwiaRHAjZtm3cNx79P60AT2caXlxDbs8VurHa00zHaue5xVN15Kg7iM8jofem7uo65oZ3BDZKkjqOOKTYE9tJCJoftSM1urAyLGcMy5559fSn30mnB9+nrcoxkJCzMpCr2HHf3qifXND7QcLg47+tLm0CwK2xw2A3saaAT0BNDAqefTPWnSP5rqBsXChflGBUgNZs9AB9KdF5O5vPDldp27CB83bOe1KEiTymd9wLfOidQOO+Mc1GME8khSevXFIB0ixCOMo7FyDvUrgKc9jnnimbuMHPTig9wPzqVrbbBFIZEBkYjYeoAxyfbn9KBjJM/KCVOAOQc/nUfWpbeCW5nEEMZkkfhVA5zUecHOM0gHFNrEK28DqR0pgxuGelSyMyF41dWTjlRw2OhqNlCgfNlu4x0p2AejAyqoUHnC5wMntmpYLiOGOSKWIyo3UB9o3Doc47ZP51XcAEAEHjqKQktyQPwouITPFKCVBxjninJtBLPnj+EdaIstKo2F+R8v972pDGA45wORRgZxnFSGMmUqQIzk5D8bfanW1pcXkhjtoXlkClyqjJAAyT+AosAkqRxyhUl81MAllGO3P8AhUedrAjnBzyKEXcTllXAJ571Pb3K2t4s0USuikHypvnDY/vDjNADPlkWWRn2yZyEC8Nk8/SowOehx3Aozk5x3rXhudMj8PzwTWsranI6mGcn5UTuMf1pNhYo3jWQuQ1ikxg2j5Z8Fs456ds0ya8nuIILeSV2igBESs2QmeTj05FQsV42g9OeaUAAhnwVBwVBwSKYrDc+tCyNGwZGKsOhHBFSXET287xvGUIP3Cc4B5FAhDWrziWPKsF8sn5iD3HqKVhjYw7DCqT0yBU1zaTWN09tdwyQyxnDxsMMpqAKR1BGeeacXLHcSWY9SxzzTAbkkD2oxS556fnTxukAXIwoJ54oAElkjR1SRlVxhgDgMPQ+tNFKFJVmBGB70AHj37mgB5JOCcZxjgUoxQUZDtdSpxnDDHFOKFH2spBHbHNVYBU4BJUHIxz604KCpJYA5xjuaAATw3bnI70AnBHbr0qkIVeo4yPSp5WWWVnRfLjz8ke4naPTNR7SMDIbjP0p6r8vXv0qxDwgAVShXjPPf3+lWBblUSQldr5xg5PHqKmjfNlJHJEjlSCHPLL1GAfT2pIlUBshhKCCpB496Yydofs0zANHJjjch4/CnIi71V5NobqQM4/CnNEzr5zyB3djuGfmHufzp6W2IRI23De/IxSYhokDFFVMYGCRnn61JKSiE7l5PIxTGRMnBbHQkGrVzBi3gZWQ7wchTyMetTexViG0ie6baGbk4CjvWuLNocxuMMvBDcYqvZoY494HzHBqxJO3lj+8TkjuaVwH29s80yx28TNKAS/PGPX2FMmRS2EcsOgOMVJGiyMEyAWP3mJAFE9uIodwIJJ4qWMy7+QQAKcqWHy5/Sr0GiyyeXcXqAALwOoNYV0j3d+B8iheOD6d61rJ50zGJSY+m0ioLtobKWwd/ugKoxjHSraW+0AMvIGKpxOu3cpyQCXGOgFPNyHUbGD89RSZKRcWNEPdgD90Dr+NNMbODtU5PAppuEnnRYSEHAOW79+aBNLJciKNW3HhmbhVHqT6VLK1JrSEj5c7VAyQ3GatR3AXdvYKoHGDWS00m3btMp34yDxirsFr58qou0E8ZbgClsOwr35eZdoZk3Y2jv8AjUGvShopZLZGRWPyp94+wqy7Mj5KfKOnbNPV0G0OMgHJFK3cd7GfpWnFLKF7/Buud6A5GK0WjEkgbGxEHAqNJIlVssN45O2svVtbt0giSAuDz5nTBPtQGrNSS6iWMrGcEdG9Kxbi6a3m8xp8RlD83XpUNrELkNLI5EQXd15PqayL6ZSJoIipAUcZz+XrVKIuoxNSF3M0JkLCXgluAg9femOIoLNrW3+eQt/rfQdsUmn2dowZLseW65ZXHIIxwuPr3p0YUljGWQdDz6VaiJybVi5baStvDDMzK687kftj19qS5n2xBYmAUYzzUU9yyLsYEE9jVV0ZcOSpz8wUHn/PFaRjYlu4+7driTc4ChuQB0/AVAmwEbiTnP3etI0jOzSScFstnGOfYVVmOJAuxs4yR04q7CJVZCX37jkHbjHX/CohM+MM5KgcA0kcrOIoC6ogOAxHTPqaSRVjdk3K20kBl6GnYTFMikZVSOOec80ISEdsMVA5IOMHtmpVubS3uIpI4XkTy8OsuOWII446VR3kkorfe464qhXBjnvURPFPCs5ByvPHLdKiyPTP9alsCxDC12vlwQu0qhndgwxtAz09vrUKugDAoGLDg5PHvUROTzTwqkkFx0zwO/pU3AbuwD8oINPt5zbziSPaWUHiRQw546Goi527e2c0m0kFsDAODU3YDf4jjr2xU/MdqC6RMJT8rbssu3r34zn9Kg7GnSxGN9rbQSAeDnr0oQEWMUDKncMED1qRIpJI5JQgKRgbjnpngU1FBRn3D5MfKerfSkAwZwRnHtSZPTigjB7evFJjikAnv3pyORuCKCSMHjNKWUKBt+buSOn0phBVucg9aBjnIKKcjPI2/wBaaOTz345pP1OeKc8bJkOrKR2IpAIV+TfkZBxjPNKUJCtgBWOBz/n1p8kcscSuykKxKAnuR1H6iiOFzA9yuwpEyhgWGTnOOOpHFPQCTULP7DeyW4uIJ9mP3kLblb6HvVXAApxTESvvXknjPI+tITk5xj6UgBl24Gc8flQB8uRUuya4kY7SzdTxjFR4wSDwR6c0AKxDKCSxfkHPTHanw3D21xFPAxSWMhlZeoYd6j2NsDnKg/dJH3vpSsJBHHuBCEEpn684oAku7p725ad1/eOcscklie596tWbW9ldyf2haSyBYypjWTy2DEcHP9Koqf3ke35SMcr1+v1pzuriRnVjJkYbPU85J9SaAESUREkKM9iecU1pCyIpAyvAOO1KyqUZjIC4YDaB1HrmlEjRxyQ7Fw5BJK8jHoe1DAYWDMxYHJ5445oUqCuVyM5OD1FSXIhjmMdu5liU/LKybSw46jJxSTTNO7SSNlzzgAACkMZkcjHB/SlyASdny44Dd6ZnjBo6gktyOgoEHXtUkICzKXVCo+ba+QG9uKWNY5JFQsIwerNkgVEc4HGMintqBI8skoQSSM4RdqgnO0egqW3tJbkuI9n7uMyHc4XgdcZ7+1RmTdEiFV+Uk7scnPqfwq5qMGni7hTS5ppkkRCfOQKVc9V9xnvQkBRH+c0vQkU4IFZ1ckMM9BnkdqaDwB2pAT3bSyXTvPIskjHLMpGD+VRhCwYgcDrikRVLAFto9cUAYP071QD8Nn585x3p3GAAMHufWnytG0rlN7IfuFzggfSlxH5K4z5mTuPbHaqSExFHfHWrFvbyXE8cMSgySMEUE9Sen0pjlCV2JtwADznJ9f8A61Lg9QffpVpCL6WdvZ3N9a6n5yTxIyxiHDDzAe59PpUVq8cJfzIVl3KVAYkbSe/1FRIrkDjAY4yen5/jU0SfOeOh7VVg6FiBmTawAYAEYIyKlEaB8jOB69alaACMKI2DE5zjqKWK3dg7g8A9+1ACrK8akkKcZPIzUzXELQMyxeWU2gDdnPXJqtOfJQNnk5HSqhyUU4BJHODWUnYpIuKhd/MLHy84GO9aUdm8caPMjiNvuEr19cVWsLf93nYeOcZ6Vpu7NAqs7FVHygnIFJDHkxtAY0jI+bhjycdqWNCyqON3UVIL1PtET3NuhiiUKUT5N+Pcd6RdgYbHJXqflxii+oDSGjBxwo6/7VE6LJKYklYoDkEjaaXUZUSIKjMsvVs9PoKz4L4iXa4ycjnPvUsCOUW9qfMUxlh1Bz81X7a5lENtcBULRDCgoMH6jvUNxZw3cwLgiPcSMNnA9M96neOOOAIsYGOSfapaLT6EcZfeXbgkZPbipkmiaPbhnd+Vxxj2qMKlxHtdcJnIC9SPer1qoRPNiAUxEc9x+H4UWHcgHlYQAksOCB09ua098j4OQGPHXk/Wq5QeWtwHQtuwUB59c4qW3RridVUjd1+Y4xU2E2TqQowO3XApTIh2sWwo7GoJpGR8HB4+9nrVbJkGSAAe5piNFrkNJGqAtgZPORn+lQXNyCSSyrGnLfT2rO1HUktYTGkZVumd3fvXPNq08r/Z1Qjn7o53UrFIuXXiJo3cwl42cFSQcfKe30rKhBlmlk+0kqMZUg/MD1p7ae9rKjTxjkZ8t2yDn6H3qyUU2kMKwqGjJLOufm+v0pqIc9iGYtKrNC77OQVJ4HsBS20e4PIQAc4z0/CpRIZXYttHT7ookAXCqw47+taJEEnyKgAUBskk+tNMrwzLKGUSLjG0YqGSbge1Qy+aHBlypYZG4dvWqVkIJJT96Qku3TnNLHMsaF1ZxcbgFxwpXBzmmSqsVyxhl8wKfkcrjP4GoZSXyTjOc1aBjJpHZ8jv+AFM2LnOOvrUmeMY5NSRCFi/nSmMBW24TcS3Ye31qrCuRRRu0yEbQWPylyAP1qOZ4hIGi5XAOD+ophkUOCyllzzg4J/GojuUGREOzOMkZA9qd0ItG1km097ssvkxtswXGQTzwOtVGL3NzjO93IGTxk0Q7JJVSaQon94DOPT8KiJUMDnI78VN9AFYErkde9IRlBJuXrjb3/KkYhpSy8Dd1xxSzTPPK80rZkc5JwB9alsY0nkmlBKbXViCfTjFNcj+EYXORnmggA45BI5qAEPSrdrDF9nnuXmQGLAEW8q77sjg47d6h2yzqzLGzCMAswXO0dOaiAywGR6UxCDaPvDI9M03ofSrVpFLNeQxQhDIzhUDYxnPfPFO8tbS4mjuAwkjyq7CCA4OOfUdelO1wuVXjaKXawwy9cHNN8xlRowzBGxlR0OOn86nFvI9u0+D5akKXxwCegz+BpyWv7gXJMbIJArRB8Me/T096LAUiKtx6ZeTWE18ltI1pEwWSVV+VSegNQuV37owV+YkA84Hb61chvtQksLmyiuHW1kPnTRhtqsR3I79aI26id+hQdjLueRyXz1bJJqaxSzbUIFvWm+ylh5hiA3gd8A8ZqseppDkcnPNTfUZPO8ayTRxqWjJxG0owyrnjp3qAsezHjgD0p/yef8AMzMmeWA5x9DTAdrAkBgOcHoaTGNpemOTg9cU50ZMFkK7hlcjGR7e1N5Y/WkAZJAHYVatI/NZ5ENvH5ERciVv9Z7AHqeelVlUucAHOM8DNN6dxSAvG7EmnwWjxQxpHIWaZU/eMDjg+oGKrTKqsTCJDAxIRpFAJx+dRkk4LfTipBEwieTMeEYIVLDJznkDv0609gGKGfCbgBg/ePAowHmI3ryfvYwDTcjGMfjRg5HHNAD2jaPBkR1DAlDj73bI9R1ppQLGrBwSeo7ih2L4znA6D0+lICM9MCkAdTkn65pVDcuAML1zSzHdIX2BA3IVegpn4delADlkKxuoIw2O2env2pqkZ5GaXg4Aznvk0DIO7AOD3oGBJfk9hj8KcVxEJN6ksSNo6jp/j+lIwKFkODzzg5oRVYHc+3A44zn2oEIFz05PYYpyb4/3ynbtPDe9TWjxJdLK0aOqMG8mQnD88jI6Um+SK5+0xx+Sc+Yg25AGeMZ6imAx2Qu3lqVTsGOSB9akt7g2/mjyopPMjKfvFztz3HoaiiAaVAylgTjA70skbxSvE4w6kqQexFABEnmOF3Iue7HAoAz14po/lTlxnnp9KALa6fIdLa/EkXlrIIihcb8kZzt6496hVSwwSAMcE1bvr5L6G1jjs4YDbxeWzRZzJz95veqakjPuCOeaaelxtJPQB/KpU7dqaBUgH41SJLJliezSLyB5ysT5u7quOFx0696aignkgAUKihjtOR7jBNSBVEhHRc/jV7Aya4MJZFhgaMqgDhn3ZbuenGfSrse21mt5IJQ7qA5JXgN1xgj6VUghM0vlxleQTlmC8DnrVy2MUefNBBK5TI6mmtRGpCZbgrJNJtbJPmZPA9PpTQBDhlQsvOAQcEZqKJ/MQqASOmBWnaShIkiuZZRaHOcKGK/QfWmxI5zXrqO5vGkhhSFWfJjTOF9uaLG1TajBmLnO5SuNv496ivC1xdyO+PYgVdtn2BhyDjHtWHU0Llu43Ehs7TyMYzV5YxKWwPlUZIJxkVUjEaoFRiXz8y44GOmDUzTZj+VAvf3ouBBJIwA2MGJONvdakF69uuFQ88EntVSDBucnhW43H1qQxxyhvNudhBxtXmpK0ZNIjXDJIqA722ZJwM9qIrZog0Lx7Xjc7nPU/SorONCGXDOM/IwXgn0qwZRKrb2IbG1V6ke1AeRoCI29qs8UgkhY4D/d5HOMe2aqo4m3Fsjnk4pqkFBGxBB9uMVYdF8nCnGRnigQQAofNwoOeM80rSBs4HP04ojD4VGTAHBaoZbmIDapAYHHXrQVuWYpN6iNiuCQNx6irj2QklmjtJBKYFZncHClR3GaxzcxRRF2ZBt9D1qlcXqYdo54iQgbCsfm9qQWNM3SyKQR8qnueBWdd6uiM0USiQ46g8Vkma5kRs4CkfdxU0VskAR96jcO4osDsiPZc3t3HJ5eF3E4Y8AVoymwhmVIogCoxvJx+NNjutqMsTYxxkdSD6CqMpj+baWYEnBbqRVWJvcsSXakDZGpI/i6mow5VcKxXPoaizwNuMnr7UsoeMYYYIA4xzihIQ8SRIo3M5cNyABjb9fWo2kKgntUO7fKA52rnkgdPenSRokMbGQEtngHkY6ZHbNWkA0yEnjrU/lTHT/PNuTE77BOc4yBkqPwIqCBEeRRKzBCfmKDJxUomG7c3UEEJj5T6/0q0hMW5tnspTE7Ru20ElGDDkZ6jvUE0bBfOAYwliiue5A6frUbPknHSmSAKV65I5BGPypgSy7E3NHMG2kAcEE8dfaqzyIyZ+YyliST0x/j1pjnnHIOemKiZyOKGwFJz608faWs5VRpGtkZWcAnaGPAJ7VCCWYKCBuOM9BTplW2M1uSHkVwN8b5QgZz9fY1NwIsgkA8DuaaxGeDuHY4pAR0JqURpLv8tgAiZJdvvH2/wqdxEZkO3bkhc5I7E0NJu2/KowMcDr700Ng5H3u1K0mYlQDABzx3+tK4wz8vbn3pyOFYNtBI555FNi8olhKWAI+Ujsff2qSWIJIVikWZecMo6ge1KzAnTMjFIJGUSKTLjIXrnGB26VEzGRixAyT/AAjApgYnGD19KegOOnTrVJ3EO2r8oXJ45+tKhdXV14ZOQcVNFFvDHcBtHQnBP0qVLcnpV2AqiFGgkdpSJAwAj253DnJz2x/WoSpBJFav2QsOFJPrQdNkJPFAjGK57UBiquu1TuGMkdPpWy2lsbeSVI32pgEkjqaoPbOoPBpWAqzyxypEq26RFFwzKT85z1NQN8pxg/jVxrWTyy3lnGcZ+ntUTNIIWiyNhYN05yPf8aiw7lcgjAxSDOeBUjlckoDjtnk1PaWdxd3It7WJ55mHyrFyTUvQZBLvZI2ZcAjCn1HSmLgMCw3AdRnFKVYZznK9TSKyANuUkkcc9KYM1rLRLi40i71OO5giS2AJV5AruGJHyjv0rKTYr5kDFcH7pwc9qUqEXLDPIzz1FNfBOV3bePvVUmrWJimJI++Rn2quTnao4H0pO2aBy2OBVqO1IiNy8ZltoyA+xwCCc4/l+lZlFUDdnkDHPNXbYumn3UkDyKcKk3zgKVJPy46nkCqeBjg8kc5pN2U2kjjkU1oBI8cQt0ZJGMpzvUrgL6YOeajd97ZIUcAfKMChVLsF4yeMngfnSyEPIzYVfYdKQIfBI0b70RGKqc7wCMHjoaJZQ8MKCGNDGpBZc5fnq3vUWSQMk8cD2p0jCRywGOOme9MBBjPzDI74p210jVivDZwT3xSusPkRtHI7SnPmKVwF9MHPNRhS3QUgHOQzcLtGOmc0gG7CqCxPoKfCkb3Eayv5UbEBn252j1wOtD7fObymyoOEYDGR2NAEZ68ZxUpu7htm6Z22JsTLZ2r6D0FMVTkkg/LyaaWJUDPyg8UWGSHYIwMN5mTuB6Y7Y/WmjgA8UcH2qSJYzv8AMcrhSVwucnsDzx9aAGCpAAFyCCT29KIkjYuJZSgCkghd2T2H/wBerN89i8sZsIpo4hGoYTMGJfHzEY7Z6U0hEcltPBHFJJGyJKpaNiMBhnGR+IpWjZCu7GGUMMEHj8KhGTjJ6fpUi0wJ7cQidfPDmHPzeWRux7ZpVUhQeDkZ4NNVPl34IXOM1ZeAxrG3mId4yAGBI7cjtWkUJiR8en5VYNu6QRSEqFcsBzzxjPH41Le6fLYrbh2ifzUEoMcgbAPY46H2qIA7CwUkDvVPQLmhNpklqtptlinNxGJAsJ3EZP3T7+1M3Sswd2+cDB3du2KbbtKm2RCysh3B14IPtU7BFmG7nd1JosK5Zs7m3EUqlZC+MRspwM+/60S6pLCB5Ero8Z3Kc9DVW4hdHBiGSrDp2qnJu8+RVUtjoCOahspIm+3XjJcIZGxcsGkA4DEEkH9TVpAqFcsSen0qg8EkQLGXgY4I5NXHkilVWuGO5+545qL2KL0UYDZeQBfapXv7dYCHYKRwOOKzgbeIs0jByuP3e7G4VmTb7iTy3bCr91V70hGjLci5VsxuwZflOeDzU1rHbRpGZmG/O4MeePTFSWltLcQtJDAzR2+VJB+Uk9Ovrg1YttEuL63X9y0Z64PcUJNlNpaIiJ8uF8SBT/cxyQe4qrFcMuWCsFJ545NbVvY3Ntch4f8AWx8Zdc+3SqgtJ5JyHG5VzkbcYFJoEy3b2ksimVlZVVckGkF1FGpYFmZeyjNOS6W5tAEzFDk8EdfcGqly0dmhKzYPXa38VAtB8tzL5YAQ/N3J6Cs6Z0OFVMyHvjNWrdr2K5gv7lIjAwZ40lQlHxxjAqnHOyEyq+wkjCrzg+tA72ILmBQQZAHP9zOKlKW8MatsDMTkj/CkvPMa5Ukxtu/jHeozggh2JJPDd6BXLF1cxXErPHEkCsANiZxVcKZXUyZIXgY9Ke6rE5CsHA4DdjVXzWWQckD696YiaeX50TZhzwoquAS5BByp57Uj5MjSOx83cCGzRuflick9Se+aq19RkobC4XBI5qJ5cHFNL54HApCVHv7Gqt2EK7FccdRUe885OaQSGPBUsGOc49Kkj8oQs2A0mDw/QDjp6mi4CRzBUbdGCT0Yk8UFiVJAJA7+lLOkSRDy7gSEhSV2kYJzkfhxz71AsgX7vU5ByMimncLWHeYAhDJknoc9KbNcS3Em+WRnYAAFjk4AwBUbMQDnqafHcqkEsTW8TmQjEjA7k+nNDkKxCfmPWoiccUpOG+Uk+hqMsB1Gc5zUNgGRuyM4pXDeWshChWJUAH0x2pJJjJtyFG1dvAxn60qTMiSKETbJgMSoJGDng9qVwGrsEg8wnZ329aar7WztB46GnzS7lRAVxGNoKrj359ah5Jx1oYCnG4YyBUkwiG0xSM+VyxZcYPp15FLLC8DPFMnlSIcMJMhgR2xTHlDdEwMAAZzj1oAaDhhkZxyQe9TrI0gKKh25LKqdAf8ADilufOFtbs0YjikXcgU8MRwTj1qt8ueuBjvRsBbMyyxxqyJH5akBlXlznPPNOgfbkldwPGKriWPyQoi/eBiS+7qOMDHbv+dTRLiMOXxzjHU/WqW4GhAokJY/ez0xW9aaeH28GsKxPmSqN4UswHzdOe+a6uzuY0JAbCgAjJzVsk0bPRd8YJXIPHTvWonhpZEHyflS6berjrhc9M12OmXNv1fFIDhLnw1tX7nTvisDUNDMecLXsF/9lcEpjpXI6nDG7HpTuB5hNZSwPlGZGwRuBxxWRPB5bAMevORzgV3d/bqEYgcDqQOK5C9UAkADnvQBjyqEkYIxKgkAkYJH0p9tfzWQY25CSZBEqkh168A++aJBljVc8H+dZsaGsSeWp/ny/Z/I3fug2/aR34Gf0pvAPK5HoatTWlvFY2twLtJXmLeZAgO6LB4yTxzSSbC+pWbc8fmPICQQoUkk4/wprMA+Y8qB0Pc01tu5ioIXPAJyQKTNK4yRlUQI2HDEkZx8uBjp700nduLNg+mOtN6f/qpfvbiWweuMdaQEsZtxbSiRZDOSvlkEBQO+RUe07C2OOnTjNNwRSgsB1O3PSmBNLcs0knlIIo3z+6UkhQewz9KhBXPzA/gadgPIOGbcew5J9hUdAC5oOOMHNKctye9IBnoaQwHINHfilUIQ24kHHy4Gcn3p80jyOGfZnaB8oAGAMDpQA0gCNcEknrx0/GmgdM8ZNKhHmDJwuecDNO8t2+YgKCCwLcA/SgBowVPzEHjAxQCFR90e4sMKc/dNBRgiuR8rEgc+n/66lwzWW5o0VQcK5Ugse4B6HrQIdPcCZIUEMUflptygwX5zlvU0xgmcRlivH3hj60wc04EYbKg56H0oAmhkiSGQSRLIT93khlOOue49qiAz05p6PKUUAlljJYDHA6ZP6ChWyyBiQBxlRyBTGCipFA70EK3KKQMdznmpI42kZVUZYkAAdTVWEOQYNXSsItY8Y84O275iSRgY4xgd6qqhBIZcHOCDxirSwxiBZfNBkLkGLacgeuemK0Qi1Bc+VDbpBEsVyrlvPD8kHgAjoO/50iRsoHy9eR7j1qHO0hSBg+lWS+8K7BQQAuFGMAeuKY2aFhM9sWlaGNyeAJF3DkelSTOZ5nkkRFBBJVeAPoKqI7O4EbhmU42/3qsxsruiso64JHFMgt2M9sswkR9kkYzlu9QTyLd3xaKKJBIMPtHeoXWLztpyAcAYAJxUkHliQ75NzeoOKBo0Fsyyi2DCUoCBs5568VSuxa/aVKRgQD7ySHcCcdc8VF/aC+eqwylWLYVwxNNWQXDlbiEg88L0PpUSs9CkVrm0iiErxzYAIEcZGdwPXntioIop23gRBUwSATyPofwrX+zyb43kRRGvBaoLi5H2oOkICDAIBxn6VDjYdzodN1KLT4opVhbORjPKnjB/HpW1DrASNpo48k9DnIANcW98XAae4G5ySsZblKLnVgD5UXzhud3Q1anYTjc6GfVUcuIF/ec8KMAewHpWO5a/A+0lo1HIRW25+tRLqkpWUTqD5jb2kPLZGf8AH9Kq3d0xJiTJkfof7n+NQ9dWO1ixc3sVtiPaJH2jAXlVH1qrNbpKVuJHJQHGCMcGktEt4JncqefVs8+tTz3tlc2nltFKk+7Ik3DYRjgYx9eaSSApxQ3GoXMVrbEM7PsTsOf5VBeWM9nM9vM6iSJzG6Kc8jv9KXO0lFJFOCx4AC/NzlieD6cUkAzoq4YkjoMdKGztGe3ApksmBgVHlmAyaEgHtvCA54Occ9abs3LnFKxHXoT+VNmnj83dAHjAAxubcQe5zVW1GRvKoI6ZB9Ov1okl+0Tl2CJvbJCjCrn29KgADS/M+F7sew9aaOARnj0qlcRISBuG/PPBA4NSS3Ely0YZY12KEAVQvA/rULlSeBx9aQnntgdxTFcnMUvkfaPKJhD7N+OA3XFQq2erADB60x8EKEYknkjGMGplgluobi63QqseGYFgpOeOF7/hQ32AiyNx549RTSxMYVV79fX2pPOfyzHkmPOQuTgH1qEtg5/nUXAeQwbaVKnGcEYqPdg881ZuChtoQIwZSCzSK5Y47AjtjH61W3mNGQovzgHJHI+lIASTy33BVbg8MMioSQGPp9at3V8tzbWsItYY/s6FS6LhpMnOW96pfTmkwAmnKitG7GRVK4wpBy1NKkHDcY4NS3VrJavskKN7o4YdAe31oASIwK7eaHZdpC7Tg7ux+gqMD58KQeep4zSxpG7ESSeWApIOM5PYVNcWslk+x5YyXjDjY4YEHBxx3pgQyO80zO7fO5ySTTCflGDxV0fYzpLMyTm880APkbNuOnrmqaGNZFMilkz8yg4JH1pNADR7OpGeDwc9aQ8HGc+4oVijEqByCORmhcBSQcEUAPVkCOGBLfwnPQ/SrBuI5UiDoE8tduUQDI9T6nNUwOOADSg8+lCYG4fs7WFtJFdvJclmR7fYcRqMYIbvnnirOmy3N5eRW8CmSeVgqAdWNc4pY5welSrLsf5GPHQ9KtS7hY7KHUpLaUpICHU4IPYite38SMgAD9K87FwR1Y5qw8ssDhJEeNwASrDB55H6VV0xWPSk8StIB84GeMk1SudeEg5P61wsdyWb5pQg565pftbY60wsb9zqCljvBZe4BxmsC4csc+tOeZGt95mzLux5e3ouOuf6VUMpAUg4PsaVwsROcH147io440ZmEjMvYEDIB9/ansCQSAcL19BUJxnnp3xUPcCWW/mn3C4fzcIsatgZAXhcHHSqrYzwSR7ipWRRCHEgzuICd8evpUJH04qSrjaftVQrEq2c5UHkfWiNS8ioACWOBzjmkYYO08gelAh0saose2ZZCygkDPy+xoMZiZfNRwDhsYxkfWo+CPenMPlUlgcjp1IpDLC2Ny9g9+IGa2SQRNJ2DEEgfkKrDA+8DjPQUb2CYB+X0zQXLj5mJAHFAAgkLjywxftt60nU9aBkEEHBHelUncMYyeOaABWZTwehzT53kmkaeVw7yksxyM5z39Ks6X9kXUE+23E0EHId4BlhxVJsZOOR2oDWwh+vanZUODtyBgkGjOF55PGPTFOl8shWRuWyWQLgJz0HPNAhN0bSFmUhSchFPb05qzePZzSObKC4jHmEojyB9qY4HTrnNQxIHYMCu4HOxuhA5/Goz8mGV8ZBzjjFPoAh6nuKcxCgJneAMjGRgnrSIYwG3qxbHy4PQ+9AikdSVjJ2gsSBnA9T7UhlkXjtbJbyqrxxhvLB4KlsZOR16d6gBxUjxSQxqWG0SjIBHUetMBI96bEOztyF5B7kVK0zvDHC23bGSVwoB59T3qPjZjHPY+lKo4zjihASgJ5Y5O7PPHAH+c1KH343ADAwNoxUaKScBck9hUqDJ6VaAetTISOM4pbi3mtjGJoniLoHXcMblPQ/SiJh8ylQSwwCTjb71aYFyS3jinaNJ45kHIkQHB49/wDPFPWVAjJHndzk5xmqsTfNwMgdeakDMCAMe9MLE0cjw5yeOpxT4r0xS7lbZhTg4zmmQpHLKnnylIywDso3FR6471ctV086rbxLBc3UBIDopCu55+71xnilJ6Aij9sG5gFzuI5NXrWKG7hmWS4S3MablUg/vD6D3qOOzjmv5UdTAqbjgjJXHb+lNWONcA9e/wDjRe4BHapbyjdiXvyentWisoGWkUu20BcH7uKrCeBgpcyBh3UcAduvvVdpgeNuV9d2KLhYsvfecWWQYB444pk9zeWF7CJFZGhKsizLnA6jg9uaznYvxgMPapoCWkPmKsjONoZ/4fxqZO+g0iRsT75WAbLcsFA61GSkLMyoqhR0zT/MEYIG3I7dqZFA0sqiNTLK3QBck+1K1mMkD/aSDKxQbTjAzkjoKkYfZ4VXegWVQ3yncR7e1VpHY52KSB1wOlIibs785HpSauA5yrLhSfqKUwOgG9jggNg/zpy44wMZ4znilZlguNsqrIqN8wDcMB2yKXKBHNuT5SCpHrTBIFVg+WJHGDjFSQRxXDOXuI7dF5ywJJGccDuRnNV5ZEJAUDC5G8Ajfz1I7UJAOSUxTrLHgMrBlLDOMdKctym2ZpY98sn3WBxtOeeO9QNIDg9vpQLa5khMywOY9pfcBxgEAn9RVK4DplKIkgJKOOGxgZHUfhmozLAkDh4380lTGysAo9cjH0pr3CG3hiWFVkjZmaQE5bOMAjpgY/Wq+Qy/MxLZ4UD86PQVyYRPKAeD8u7Ax0pi/MSoGSeBz3pQ5jUusnlt93AJyRjmmCdU+ZUwwAw2ehB600Is3VhdWlpbTToFiuAzxcgkgHBz3FVAOePqalmuZL68ee7mJeRizysMnP4VPLFYx6aJHuHN4wXZEkeFVec7j69OlDAjsYzNJKovI7b90zFnJAbHO3juapq5UMBjBGOmaYTzUguP9EeDy4/mcPvK/MMDoD6c9Km4DCwUkA5pZWaQlyQTgEkYHtRNKjg+UnloCCFJ3HOOece361CW6cf/AF6TYFm2v7i0aQwTtH5kZifH8SnqKqsw3EgHHvT4IZLqdIIhl3OFBIGT9ajIJbbjkcUgJLmIwSeWShIHJRtwP40tjcR2t5FPNbJcxo25oXJAcehI5qvg4qWCBpS2fkiX/WSMpIT0zgcZpANleNnJCYBJO0Hp6Coe3NKGGehxipGmUzF9m8EYw49sdqYwVWmfZBE5JGdo+YnHU0xyCc4I+tPgvLi1lEsEjRyjo6nDAYx1qEtk5J5NFwFPHp0p7tGCojBIA5LcE1H246UcDBJBznii4hwILDoBQoDfxADrSxFS5EjsiEHJVck+neo/Y5zSGLwB70oIyeB071ZEVsmnpcC5P2rzceQY+NuM7t314xTLiA2xVTJFJvQPlGzjI6exoAi7daMnOe9NHWnu25/NO1ct0Xt+FAie1SO4ulSe4ECMTukKlgv4CmhmJPJJ65zUBJ5Gc5pdxJyadwLKTbMFVG7BBJ5zU9o1pmT7W0oHlnZ5YBy/bOe1UTlSQeCKXPAJ70XAspvl+SNd3VsD261EzZ5J60wvmPbtXrnd3+lJvKnI6+tO4Ft5XgjltQ0ZDspZxg9OmDjI61WQosimVC6DllBwSPrRIoWNWByed3TimsskbFGRlbGcFcHFDAUuot/LG7JfLDPBAHHbryajcqW+TOMDrQTnsABwKQ7cDqTjmpAT+E9KGUrw3pnr60p6qWGc+ncU5tqhZPlbfklMEBaYCea4R0U7VfG5RwOOlRnr9aO2acHHl7OxOT70hiYHl53DOcbf60hA259T0o42+9KMbGJbB7DHWgQ+ZEjSMLIHfkuAPu/j3pESNopWaQq6gbF253nPPPamsxIUHoowOO1TTXReSUwr5ETjb5SsSAvpnvTuMiyXK72JA46dBSI7RtlSQcHmldAE3qSV4GTwc4pqkht20HHPPNIQ6RAoQiRWLjJC/wAPPQ03HHA6dTU0EYnkCNKkJIY73yAeOn9PxqAqQcEY+tAw7U5FRkcs+1gMqMZ3c/pU15aNZyiNpYpCyK+Yn3AZGcfWq6gFhltozyfSgGKxyfQdsUfdiysnJJBXnpTpGJOC5cL8qk+namgZIAUknGKBD8cVIMKg2s245DAjinK7CMQMBtD7ugDZxjrVjULEafdtb/aYLjAB3wtuU5GetMCpTxkAGhNoyCueOOaUZBIHFAFuwv7nTrlLi0laKZMhWXrzxUsttNb3PlXKmGQDlXGCOM0yzufIkeR4YpdylSJFyBkdR7ipjdM3+sjQuBgueSR6f/XrWNragNOWb5n38AA56UDGCCBzRJIsjErEEGeADmh0eB8OoDA8ow5H1FF7ASI5UEKTzxj1qyFO0NgFQMA+9VVl3PuZVyAAABirVvcRxF8wJIHQr85Pyk/xDHei90NBEm5eoG081YQHIKkjnIxwailQQyFMr1HIYEU932gBlx3/AA9aBNEsYzMi/ekdsEsetT3unvpl/Pb3Dgyx9kwwP4isyVtzqyZPqfSpFiXy5DJI/mAgJgZB9cmjm6BYc+JSuxztx8271/wqzb6TeXVpPdRQM8MABkdei1UPHAOKkS/mt0MaSOIpOJEDEBx71Mr9ClbqNj2p84iB+U5DHj0zU1zb2gtLSW3u2mndWM8WzHlkdOe9Z7Ock5wKe8WxFfzEIYnG088Y6jt1p3YD1wTgsB9aBIwIaIlGHQg4NRZdmA70u4AdcUrNgSbTG+GzvHXPantKNigAg85OetRSpKm0ujLvXeC38Q9fem+blTvLHgAZ9v6VW2gAXZulMD45LDPaoyxzg9ajZiW/GpESKdwPQYGeTjNXLBra2ulfUbeWSIoSERgpJI+U/SqojdY92OG4BpbiUmVQG3HAANWlZahcZOUWQGPPYncByaikcs2fXJIq5qGq3V9HH9pjQCOMQIwjC4C/TvzWeHOCAuff0qW9RCsrLGCcgN0yOtNJC+49aHbfk5AAPC+gpGkQg/J/CACD39akCwlxHAIpI8vMC29ZEDJjtj9ahWWMWzRGEGRmBEpJyo54x71CSefapks5pLWe5RQYYSodsjjdnHH4GhyCxGWLEgHIA7ntUakc5pSpBw3BxnBFSy3IltYIFiSPyslnHVyT1P4YFSBAT05qW4FuiwtBM0jMmZAybdjZPA554xzT76OG3unit5UlRQBvTJVuOSMjNRxTrDBPC9vG5lC7ZGzujwc5H1oASO4MAmRVQiVdpLKCQM549OlRSqY32sVJxn5TkdKbuOeD2xShkZk3LtUcMU6kev1pATzeXbeWsNxHMHVXfCEbD3XmqrGn7olZ/lLqchdxwR6HilaFVs45xPGzM7KYgTuXAHJHoc/pTuBGqqzAM2z/AGj0FJ5rbQo+6OoHf6+tLLHJE+2RcMQGwfQjIpdgO77qlByGb7xzQAjt50zsAiZy2BwB7CoyxwfelZi3HYdB6Cm/U0hirjPIOP5U5FVlIJwcZBphyBnsaTnrzigCWBVZ9jOqBhgsRwKsXlj9mkkMLG4tkYL9oSMhScdOfx/KkjvzFp01oLeBhM6t5jLl1xngHsDmoPPmMIhMjmIchNx2j8KdwIwORuyB9KlMwMTIw385VicEUx1MZK5Bx0YHI6U0AEZLYPpigQKe9GamubcwMgMkTgoGBjcHGex96hKkNh/lPHUUhjioBOCcdvWkLc5457AU0cc/pVtGsDDJ5sM6y+WBFskBXf3LZHT2FAFYZx0qeKzuZraW4jgkeGEgSOqkhM9MntUCEbhu7cgEZzWjJqcyC9ht5DHbXLhnSEskZxnA256c8ZoDQohSyE5UbSBgnnv2/Cm7h2H503NOZcIpwec49xQIdlQoIPzZ6HvTpXBIAjCbRj6/WoiMYOeTzSE0DHly2PYY4FOLyLuRmYZxkE+nSmEhVG0nd13A0Iu9XOVG0ZwT1+nvRcCSCEzzqm4KCeWJ6D1phZVdwPmUngkc/WmZGTxwaUHCnoc8YNACehxQwfClwQCOCR1FSQsEVz5jI23C4HX1B/CkeVnjjQ4xGCBx6nNMBmBnkkA9DikALHA/XinMMRq28E5Py9xQu+TZGi7iTgKoyTz+tIBgzgnHApeeOfoKCPmINKAy/NzjpkfyoAaSTz1zRyDzTmfcF6fKMUE70ACDIHJ55oAQH5SvHrQrMhypIPQ+4qR4TCPnZCcj5Qc5GM9RSxwebcpE7LAshGGkzhQe59qYETMHZjgLkkgKOB7UmRtI5zngdqXCpIR94A9u9IemRikAnb39KO/NHvTghYkDk+g5oAcIwBJ5jeW6gbVIPPt7cU1pGfaCSAv3VB4H0p0Q3Mfn2tjIP/16j+o4+lMRo3Fk9tHC8jJmRN4UN8yjtkVCMkYJ6UoHJPTNSiJtm7advqOlIB1vZ3NwHMEMkgRS77VzhR1J9qYBtYHA49e9TW91ParIIZZE8xSjbWIyvcH1FRhCw4OST2qkBZEGyBZTgqx4HemArnHIGOoppDbwgYkDgDNOC4GRxjjincB+9cfL1Pf1oLPNNuLNIxOST1NHyAOCuWIG0hsBf8absZYmccgY3MO2exptgSkoXbykKxk/Lu5IHvUgIVSS20joMdaqq5RioYDqCetOBJO0En6UJjLQmVFBU7iRyCOn+NKih1O5sYGcetReUQXwhAUfMCeR9amlRImQRzB1KAkgdCeo/CmtwHoVWMgDnODTjNhc4qvvyPQU1nGGHJFNvTQZOZC43EjjA61GA8sgCAkk4AHemblBGRkehpjPjgVNgLK3RFvJbmKI79vzlPmXHoffPNNidVk3Mm5cdM4/Wq+7HING/IOGwe3FFxE5f5eMAj9ajJJG8nv0qAuT3708DCZPJP6UXC4/zGGRk9KZ5jkFVJ2nqPWnNLDFMjxo0qADesgxk9xwelRMAjbRIrDgkrQwHupC7mOCO2KaMKpHOc5BBqe2azG/7WsrgxnZ5TAYbtnI6VExi8vfGSrKoyrHO857Y6fjTsIV3dYQ24bc7QN3Pr0qDcQA6uQwPYYx75prbQoIYMSMnA+77UzJxjNJtgTSu8ztMzMzMSWYnJye5NEAk81Fjfaz/KDu29fU1EGk8twpO0gbhnihfL2OWJDjBQdj65qbgKrooww3LnkdD+dJCImY+dIyKASCq7iT6U0hCW2vwPu5HX/CmhWaMyADahAJ+vT+VK4Gj5Nv/aYtrWQFXlCpNcEABTx8wGQOvrVee2Frd3FuzRzGIlRJG/ynB6j1qmD+OKmtbiGB3aa2WcFSFVmK7T2PHWi4EWecUcYPPPYGpJ545rqWQQrCjsWEcfRPQDPaoC3FIBQSDn+maTPJxyM8E1Pb8I8zeW6xkEwu2N/4d6hcs4Xe3AU7aBizStPK0spBdzk4AHP0FRqdrA4Bweh6Gk4zjNJnuKGBbmvXnu57lY4YjJnKRoAq59B2qsxBHJO/p7YpvJPvQD14FAXvqByOakNtP9mF0Yn8gtsEm35SeuM+tRfjUwuLjyVtxM4iVt4TccBvXHrQIhKlcZz+VTQuXMMCLEj+ZkSucdcYyTxgVAzszMxYlm6nPWkBKtkduaYxzBmZmPIzyR0zT3dAHVYgASMZOSuOoz70C5mWGSBZn8qUhnQNgMRnBI9sn86jABPJI/CgQMNpHKnIB45xQzAgkDA4GM5pv1oJ5pDHOrI5ViMj0OaWNo0bLp5gwQBuxz2NNyMYA980gO3pQAuC74HUnFKZGZQCcgdPakGA3TI96AQAwKZJGAc9KABVLsqgZJOB70rAo5U8EHBz2pp+nalLZ4x09KAF8s7wpI+uavXivp81xaQ3AdNwEjQSbopMdPr3qnHPLCkixuVWVdjgdx6Uj7AziNmZcnDEYJHbI/8Ar0wEwSM4pOhpKCMDH60gHZYDZngH9aHZnYuxySaQHGeAcig844xQA5HZMhWxu4JokXZKyZDFSRleQaV4mhO2ZHRioYAjGc9OvY0qS+WJAoR967SWXJH09D70AM9h69ackeZlRiV+bBOM4/DvRJFJC5jlVlYAEgjseaSKaSBxJE7I44BBwRTAQHGa2dGudFjivBqdnNK7Q7bfynxiT1NZexwoSUFFcBwxTJIwcY9qiAGDk89qafK9CWrit12479MUilopR95WU9jgg0+RxM5ZUSMYHC8Dj6012j8xSocrgbgx5z35peYxu47SpA65zjn86ekz+Q0HJV2DYycAjvjp3qImnMFGMBs98+tAwdDGxVjhwcEUittzkA5HU9qdsyyhA2Gxgtxz3qa4NumYraRpYjht7xhGzjkdTxzSArUc59KXgmpvOg8yNmtRsRcMgcjefXPagCHPyleDz170lKHYIVBODjPvilSMMrHeAQOh6n6UAPglaDcwRG3KV+dd2Mj+fvUasyngspxjIOKTPc0AZJOQO/NABgkFscDqfSnxwTTpI0UbusS73KjO1fU+gpu/5No4HfB6/WpJIprf5ZQ8ZIwVbg/iKALlvtMqq7iNGIDOVztHrTip3sisWQEnjuPXFTqtmAEaVvu7i4jOQ2PuYz0zjmq5A4IycjmmFgx2PbvViGRrVvOhfDjIGR2I9/qar55pwOeuKE7CHf6xi7fMcZznqaUAk7QwwRk88Chtvy4P1z2q39nhSxWRlDO+WDByMDpjGOvfrTWoFLcu0tn5uMDHUUjKA5AbP4YobZn5c/jToXTzGMqGTII+9g5PQ0ALCfLdXGMqdwyMjP0qaWdrq4luJdu9yWIC4BJPYDpUTtuCjLHavIbtSRjcRGMkk8D1NF+gDwSTn1NXGuZ4LVrVZkaKUKzBcHpkj34zUEVtJJcfZwrGYnaqBeS2cYpk8cttcvDNHtlRirow5B9DVJtagBOMjjjuO9CFT94ke/pTJGHQSFscAkYphOBnP60rgSqc/wD1qsC9J0v7F5UODL5nmbP3nTGM+ntVHPfj1p7zvIF3AYUbVwoHHX+tK9x3DI79aMjPAHHrSEx7E5bfzuB6e2KdLPugRAoG0segzzjv3oEM3Af1oaYEYzmoSGJGASCcD3NGSHORgjigCWQl2BOOeMZ6Cl4VSNozngjtU1laG7YxJva4JAhhSMsZCe3tUc6Ti6MEiFZ1OwoVwQRxgj1oAiZj3qzb6nPZW11bQsnl3ShJMqDkA5GD2qmWBXHOf0p9xA9u6qyMm5QyhiDwRwaAEkJLkmXccYyOc1HnHbimhueeaCakBSe/BA7GldQshVXD+jDoajJzRnp6UALkHqfyFaWqCyfUQ9vdm5iKKzuYhDzgZUAZ/Os11ZG2sMEcU9DD9mkLsTNkKq44A7nOf0x3oGhbq5NzcNKVVM4ACqBwOB0qJSeQDgNgEmhSqyAuAyjrzjNSCMx2nnFoWEjFNmcuMYOcdvr9aBDZojG7AEOisVEi/dbHoaizxTg58soxcoOQA3Ab1qxbCza1LTpMHWQfMhGGH93HY9Tnn6UAVPxpOKsXa26zP5LMIzgxhhzg9ifUfrVYcnrj3oAnitmmgnlV4wIVDMGcAnJxwO9EzW7OPJjdV2gHc2SW7np+lV+cZ9KeoDZ3MBgd6AJreJXmiEschjJywjHzsvfbmoDjPHTtR5j5BDMCowCD0ofG/ht3HJIxzQMTkHigbSRuO3PfrRnPGB9aUI7KWVSRkLkep6UANZSrbW6jrjmkwTnHaprSeK2uPMkt0nTaR5bkgZI68enWoCe9AD4oZJt3loz7VLNgdAOpoZz1b5mPUmlUqsDFZmV2baYwDyvqT9e1M3nYI+qg5HHegQfeYBR17Cj5SRngd8U3kexpSwyNq4GKBj2Xy1AYZYgMCGBAFA8nyHLM/nbhtUL8u3nJznr0qMZJwASaUANjLYOcUAJSgEnA60+4BSRozKsoRiFdTkH3HtTMltqgdOBgUAWbK3S9uUhaaC2G05klYheMnn37VXY5PzHNEsTwStG4w6nBHoRTQCQTjpyeKAHFiQB0wMUmPk3bhjOMd6bmigB3BPGQKkNvKJxEyMrnoG4//VUOfypcknJyT70ASFQgPzK3bANLb3DW7lkCElSp3qGHIx3qM8EgghgeQamlgSO1hlFwjySEhogDujx0z9aAI95kcGV3YYxknJx7Zp3lny1kKERggFl55OT+dRlywUHoOgqdpIXjkMpYzYXy/LAC++fw9KYD557WW2toorcxSxhhLKZCfMJPBx2wOKqdqkfyQEYSO5KncNuNp7DPejy8xGQunUDbnk9f8P1pANyzELuz2GTR878cttH5CkJGPmJzj5abnmgB8aNJIqIpZicAAZJpCccDpVjT4luL6GN7tbRWYfv3zhPfjmop41inljSRZVViqyLwGA7j60BYZjJH60sjvNIzyMXduSzHJNTvdPdQW9tsiURZCsFCk5OfmPeqwbbyQM+44oAkErfJuJdEIwrcj6fzqQzlYDblIzGZBISoG7p0z6c9KbcCBMLbzvIhA3bl2HOPTJ9TUa5ULJhSN2MHn/IpgIcbiV4HakI6f0oZ/mYgDk9qRiM8Eke4pAOGCABgHuSacvleS27f5pI24xjHOc/pSBVWVQ7HYcZK+nfFTT24R8h1CMC67jzjtnHegBk8vnOv7uNdqhMRjAOO/wBTTY32SKxQOFOdrdDUlzB9kmCrPFKwUMGiORkjOPqKktLVpobicOcwKHI4GRnHUn6etFwsVKVnZn3MxY+rHJo+8xJqW5tzbeWDIjl0DEKc7fY+9AH/2Q==)

1. Kê khai tài sản thu nhập là gì?

Kê khai tài sản thu nhập là việc đối tượng có nghĩa vụ kê khai phải thực hiện việc liệt kê rõ ràng, đầy đủ, chính xác tài sản, thu nhập, biến động tài sản, thu nhập, nguồn gốc của tài sản của mình theo mẫu.

Định nghĩa này được nêu cụ thể tại khoản 2 Điều 3 Nghị định 130/2020/NĐ-CP về kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn như sau:

2. Kê khai tài sản, thu nhập là việc ghi rõ ràng, đầy đủ, chính xác các loại tài sản, thu nhập, biến động tài sản, thu nhập phải kê khai, nguồn gốc của tài sản, thu nhập tăng thêm theo Mẫu bản kê khai tài sản, thu nhập ban hành kèm theo Nghị định này.

Đặc biệt, cán bộ, công chức, viên chức phải có nghĩa vụ kê khai tài sản thu nhập và các biến động về tài sản cũng như thu nhập của mình cùng người thân (vợ/chồng, con chưa thành niên…) nhằm phòng tránh tham nhũng trong đội ngũ cán bộ, công chức, viên chức.

2. Thủ tục kê khai tài sản thu nhập 2022 theo Nghị định 130

Căn cứ Quyết định 70/QĐ-TTCP của Thanh tra Chính phủ, thủ tục kê khai tài sản, thu nhập của cán bộ, công chức được quy định như sau:

2.1 Thành phần, số lượng hồ sơ

Số lượng hồ sơ: 01 bộ gồm:

– Các văn bản chỉ đạo tổ chức triển khai thực hiện việc kê khai;

– Danh sách đối tượng phải kê khai;

– Bản kê khai tài sản, thu nhập của các đối tượng thuộc diện phải kê khai (02 bản).

– Sổ theo dõi việc giao, nhận Bản kê khai.

2.2 Cách thức thực hiện

Việc kê khai tài sản, thu nhập được tiến hành tại cơ quan, tổ chức, đơn vị của người có nghĩa vụ phải kê khai và được lựa chọn ngẫu nhiên người được xác minh.

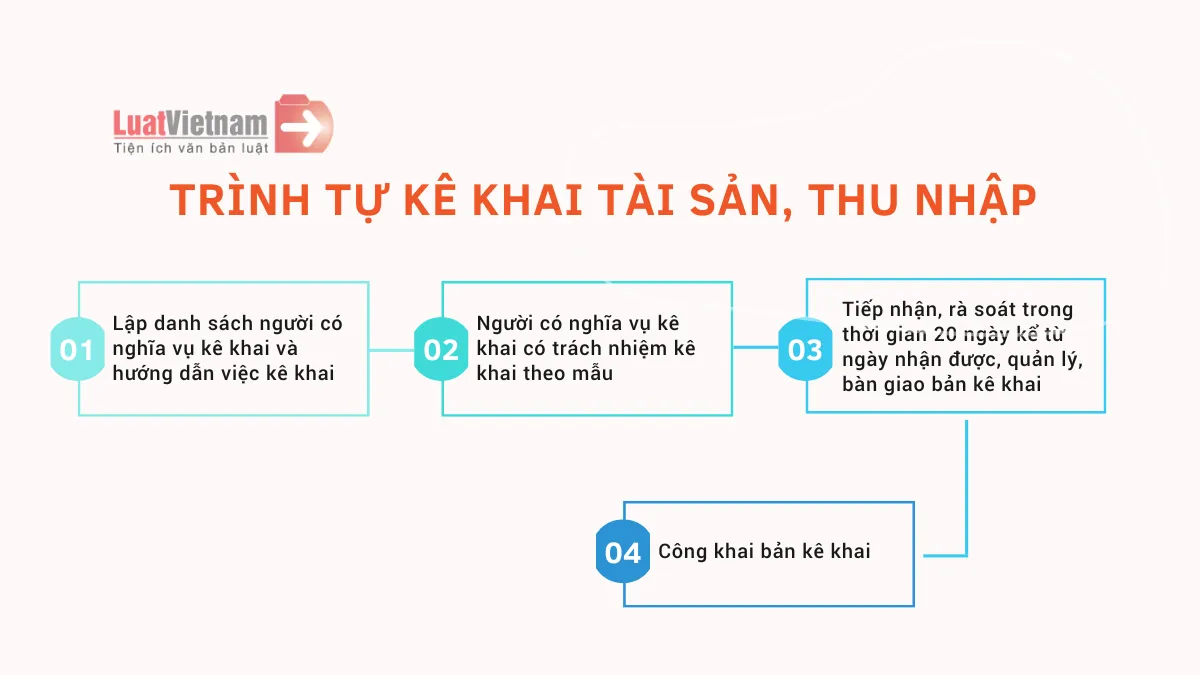

2.3 Trình tự, thủ tục các bước kê khai

Bước 1: Lập danh sách người có nghĩa vụ kê khai và hướng dẫn việc kê khai

– Cơ quan, tổ chức, đơn vị sử dụng người người có nghĩa vụ kê khai lập danh sách người có nghĩa vụ kê khai.

– Cơ quan, tổ chức gửi mẫu Bản kê khai tài sản, thu nhập, hướng dẫn và yêu cầu người có nghĩa vụ kê khai thực hiện việc kê khai tài sản, thu nhập.

Bước 2: Thực hiện việc kê khai

Người có nghĩa vụ kê khai có trách nhiệm kê khai theo mẫu và gửi về cơ quan, tổ chức nơi mình làm việc. Nếu bản kê khai không đúng hoặc không đầy đủ thì sẽ được yêu cầu bổ sung hoặc kê khai lại. Thời hạn này là 07 ngày kể từ ngày nhận được yêu cầu trừ trường hợp có lý do chính đáng.

Bước 3: Tiếp nhận, quản lý, bàn giao bản kê khai.

Trong thời hạn 20 ngày kể từ ngày nhận được bản kê khai, cơ quan, tổ chức, đơn vị quản lý, sử dụng người có nghĩa vụ kê khai rà soát, kiểm tra bản kê khai và bàn giao 01 bản kê khai cho Cơ quan kiểm soát tài sản, thu nhập có thẩm quyền.

Bước 4: Công khai bản kê khai

3. Mẫu kê khai tài sản mới nhất 2022

Mẫu bản kê khai được quy định cụ thể tại phụ lục ban hành kèm Nghị định 130/2020/NĐ-CP.

Để xem hướng dẫn chi tiết từng mục trong bản kê khai tài sản thu nhập, độc giả theo dõi bài viết dưới đây: Mẫu kê khai tài sản thu nhập theo Nghị định 130 và hướng dẫn điền

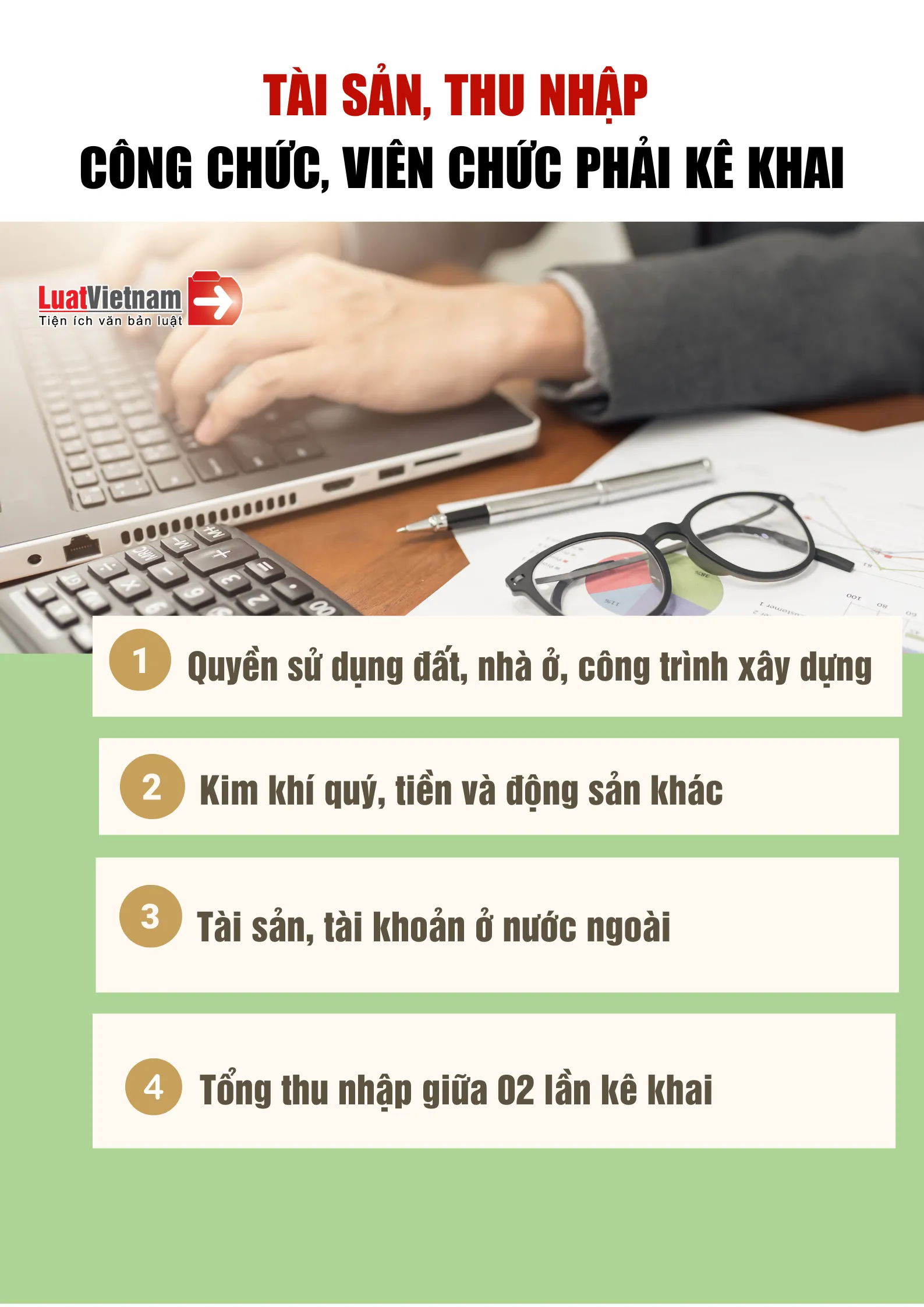

4. Cán bộ, công chức nào phải kê khai tài sản?

Căn cứ Điều 36 Luật Phòng chống tham nhũng, hiện nay có 03 hình thức kê khai tài sản là kê khai lần đầu, kê khai bổ sung và kê khai hằng năm. Với mỗi hình thức kê khai lại áp dụng với đối tượng cán bộ, công chức nói riêng. Cụ thể:

– Kê khai lần đầu: Những người đang giữ vị trí công tác hoặc lần đầu giữ vị trí công tác gồm: Cán bộ, công chức; Sĩ quan Công an và Quân đội, quân nhân chuyên nghiệp; Người giữ chức vụ từ Phó trưởng phòng và tương đương trở lên công tác tại đơn vị sự nghiệp công lập…

– Kê khai bổ sung: Người có nghĩa vụ kê khai có biến động về tài sản, thu nhập trong năm có giá trị từ 300 triệu đồng trở lên;

– Kê khai hằng năm: Người giữ chức vụ từ Giám đốc Sở trở lên; người công tác tổ chức cán bộ, quản lý tài chính công, tài sản công, đầu tư công hoặc trực tiếp tiếp xúc và giải quyết công việc của cơ quan, tổ chức, đơn vị, cá nhân khác không phải giữ chức vụ từ Giám đốc Sở trở lên.

Khoản 1 Điều10 Nghị định 130 nêu rõ các ngạch công chức và chức danh phải thực hiện nghĩa vụ kê khai của mình:

a) Chấp hành viên;

b) Điều tra viên;

c) Kế toán viên;

d) Kiểm lâm viên;

đ) Kiểm sát viên;

e) Kiểm soát viên ngân hàng;

g) Kiểm soát viên thị trường;

h) Kiểm toán viên;

i) Kiểm tra viên của Đảng;

k) Kiểm tra viên hải quan;

l) Kiểm tra viên thuế;

m) Thanh tra viên;

n) Thẩm phán.